تا قبل از انقلاب صنعتی، سرمایه چندانی برای تأسیس یک واحد تولیدی لازم نبود. چرا که، فرآیند تولیدات توسط نیروی انسانی انجام میشد، و بهای تولیدات بیشتر متشکل از بهای مواد و دستمزد بودند. اما در اواخر قرن ۱۹ با ظهور انقلاب صنعتی، نیروی انسانی قسمت عمدهای از نقش خود را به ماشین آلات محول نمود، و خود بیشتر نقش هدایت کننده را در دست گرفت. با وجود تمام مزایایی که این موضوع برای تولید محصولات با کیفیتتر داشت، نیاز به سرمایههای هنگفت را نیز میطلبید. Cost.

تحولات حسابداری

با انقلاب صنعتی، واحدهای تک مالکی برای مکانیزه شدن، به تنهایی قادر به تأمین مالی موردنیاز خود نبودند، و تنها شراکت بود که میتوانست این سرمایههای بزرگ را تأمین کند. لذا شرکتهای تضامنی و سهامی پا به عرصه وجود گذاشتند، تا با تأمین نیازهای مالی تولیدکنندگان، موضع رقابتی آنها را در دنیای صنعت حفظ نمایند. اما تأمین مالی تنها مشکلی نبود که باید مرتفع میشد. بلکه موضوعات جدیدی همچون: محاسبه بهای تمام شده تولیدات صنعتی، جدایی مدیریت از مالکیت، الزام حسابرسی مستقل، تحمیل هزینههای نمایندگیِ مدیران، و … یکی پس از دیگری پا به عرصه حسابداری گذاشتند. این موضوعات هر کدام به نوعی تحولاتی را در حسابداری را رقم زدند که ما در ادامه این مقاله قصد داریم، به موضوع اصطلاح شناسی Cost یا بها (بهای تمام شده) بپردازیم، تا خطای ترجمه آن، ما را با کج فهمی مواجه نکند. پس تا پایان این مقاله را دنبال کنید.

حسابداری صنعتی یا حسابداری بها؟!

شاید نامگذاری حسابداری صنعتی یا Industrial Accounting، که رسالت آن در دنیای حسابداری آن روزها محاسبه بهای تمام شده بود؛ را بتوان به دلیل متولد شدن این شاخه از حسابداری، در محیط تولید و صنعت توجیه نمود. اما امروزه با گسترش نقش این شاخه حسابداری، در واحدهای خدماتی نیز (همچون شرکتهای هواپیمایی، پیمانکاران خدمات، بیمارستانها و مراکز درمانی و …) نمیتوان این نامگذاری را مقارن با Cost Accounting در نظر گرفت. چرا که باید با پیشرفت مرزهای این شاخه حسابداری همراه شد، و نامگذاری آن را از صنایع تولید محصول فراتر برد. در واقع، امروزه موضوعات بهایابی یا Cost Object از محصولات فراتر رفته و به موضوعاتی همچون پروژهها، قراردادهای خدمات، مشتریان، یا حتی فعالیتهای مختلفِ چرخه عملیات یک واحد تجاری گسترش یافته است. لذا میتوان گفت، حسابداری صنعتی تنها بخشی از حسابداری بها (که آن را میتوان حسابداری بهای تمام شده نیز نامید) تلقی میشود و حسابداری بها مرزهای خود را از واحدهای تولیدی، به واحدهای خدماتی نیز گسترش داده است. با این حال، به نظر میرسد که ما قصد نداریم این موضوع را بپذیریم، و همچنان بر مقارن قرار دادن عبارت حسابداری صنعتی، با اصطلاح Cost Accounting پافشاری میکنیم. اما باید بدانیم که، انتخاب این اصطلاح برای پشت جلد کتابهای حسابداری صنعتی، اصالت ترجمه و تقارن ندارد و میتواند موجب شکل گیری یک ساختار آموزشی اشتباه در ذهن دانشجویان جدیدی که به تازگی پا به عرصه حسابداری گذاشتهاند، شود.

اشاره به نقیصه مزبور، با نگاهی به اکثر کتابهای حسابداری صنعتی (پشت ویترین کتابفروشیهای خیابان انقلاب)، کاملاً قابل مشاهده است!

اصطلاح Cost،وExpense و Loss

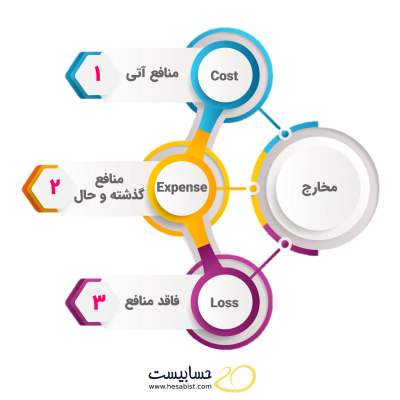

این ۳ اصطلاح را میتوان به 3 واژه بها، هزینه، و زیان ترجمه نمود. هر یک از این 3 اصطلاح، تعریف خاصی دارند و میبایست در جای خاص خود به کار گرفته شوند.

آنچه در ابتدای هر کسب و کار، کسب درآمد و دستیابی به سود حاصل از آن را امکان پذیر میکند، وجود پول نقد است. این پول است که، با کمک آن میتوان یک کسب و کار را آغاز کرد. نحوه دستیابی به این پول موردنیاز راههای متفاوتی دارد. اما سادهترین راه آن این است که، از محل پولهای شخصی خود آن را تأمین کنیم. در حسابداری، این آورده همان سرمایه است. اما راه دومی هم وجود دارد. راه دوم تأمین این پول، از محل ایجاد یک بدهی است. به هر حال، پول که تأمین شود، فرآیند کسب درآمد و سودآوری را میتوان آغاز کرد. بعد از تأمین مالی باید ابتدا پول را خرج کنیم! یعنی:

- اول دارایی بخریم!

- و بعد هزینه کنیم!

- اما طبیعتاً برنامهای برای وقوع زیانها نداریم. که البته کاملاً هم منطقی است!

بها یا Cost

دارایی میخریم، چون با وجود داراییهاست که ميتوان عملیات کسبوکار خود را پیش برد. به عنوان مثال: تا کامپیوتر و تجهیزات اداری نداشته باشیم، چطور میتوانیم با مشتریان خود ارتباط فروش برقرار کنیم، چطور میتوانیم خدمات را به ایشان ارائه دهیم. چطور میتوانیم پایگاه اطلاعاتی کاملی از مشتریان داشته باشیم. پس چون این تجهیزات حرکت کسبوکار ما را در راستای کسب درآمد کمک میکنند، ضروری بوده و باید آنها را خریداری کنیم.

اما پولی که بابت خرید این تجهیزات میپردازیم، علاوه بر منفعت رسانی فعلی برای شروع کار، بطور مفید میتوانند تا چند سال در راستای اهداف کسبوکار و درآمدزایی، منافع آتی داشته باشند. لذا به پولی که خرج کردهایم، به دلیل داشتن منافع آتی، بها یا Cost گفته میشود. این پول خرج شده هزینه (Expense) نیست!

با عنایت به مهمترین ویژگی تعریف داراییها (داشتن منافع آتی)، میتوان گفت اصطلاح بها یا Cost مختص داراییهاست، و این اصطلاح را نباید با هزینه یا Expense اشتباه گرفت. ولی با وجود این، ترجمههای نامناسبی وجود دارند که، واژه Cost را به هزینه برگردان کردهاند. در ادامه مقاله، به این مورد خواهیم پرداخت. در جمعبندی میتوان گفت:

اصطلاح بها یا Cost، به مخارجی گفته میشود که، دارای ضربان است، و به دنبال این ضربان زنده است و آینده دارد. در حسابداری، ارقام این مخارج در قالب داراییها ثبت و گزارش میشوند.

هزینه یا Expense

در گام دوم کسبوکار هزینه میکنیم. چرا که، معمولاً معتقدیم برای ارائه خدمات یا فروش کالا باید ابتدا پول خرج کرد، و سپس با کسب درآمد پولهای خرج شده را بازیافت نمود، و نهایتاً پس از بازیافت هزینهها به سود رسید.

زمانی که حقوق پرسنل را میپردازیم تا کسبوکار ما عملیات اصلی خودش را ادامه دهد، در حال دریافت منافع در راستای کسب درآمد هستیم. این منافع تا زمانی ادامه دارند، که ما پول خرج کنیم. یعنی پولی که به این منظور خرج میکنیم صرفاً بابت منافع دریافت شده در گذشته یا در زمان حال است، و برای آینده منافع قابل اندازهگیری به دنبال ندارد. لذا میتوان گفت که هزینه بر خلاف دارایی (که دارای منافع آتی است)، صرفاً منافع گذشته و حال دارد. و جمعبندی این اصطلاح میتوان گفت:

اصطلاح هزینه یا Expense، به مخارجی گفته میشود که، فرصت زندگی و منفعت رسانی داشتهاند، و اکنون ضربان حیات آنها ایستاده است. در حسابداری، ارقام این مخارج در قالب هزینهها ثبت و گزارش میشوند.

زیان یا Loss

ما با برنامهای که برای کسب درآمد خود داریم، اقدام به خرید داراییهای موردنیاز و انجام هزینهها میکنیم.اما برای زیان هیچ پیشبینی ای انجام نمیدهیم. چرا که با دید اینکه انتظار رخ دادن آن را نداریم، و یا سعی بر کنترل وقوع آن داریم، کسبوکار خود را مدیریت میکنیم. لذا میتوان گفت زیانها غیرمنتظره و پیشبینی نشده هستند و هیچ نقشی در کسب درآمد ندارند. بلکه صرفاً اثر مطلوب سایر تلاشهای انجام شده برای کسب درآمد را تا حدودی خنثی میکنند. به همین دلیل است که گفته میشود: زیانها سودها را میبلعند، و نتایج مطلوب عملکرد یک کسبوکار را تضعیف میکنند.

ارتباط Cost با Expense و Loss

با عنایت به ویژگیهای این 3 اصلاح، و مدت زمان انتفاع رسانی هر یک از آنها میتوان یک مدل از ارتباط را برای آنها در نظر گرفت. این مدل به شکل زیر است:

این 3 اصطلاح در زمان انجام مخارج، با توجه به نوع منفعت رسانی تعریف میشوند. اما بعد از انجام مخارج امکان تبدیل بها (Cost) به هزینه (Expense) یا زیان (Loss) وجود دارد. به این ترتیب که، بهای دارایی در شرایط عادی رفته رفته و یا طی یک رویداد مالی به هزینه تبدیل میشود. به عنوان مثال: استهلاک داراییهای ثابت، تبدیل موجودی کالا به بهای تمام شده کالای فروش رفته، و …

همچنین ممکن است بهای دارایی به دلیل یک حادثه یا رویداد غیر قابل پیشبینی به زیان تبدیل شود. به عنوان مثال: از دست رفتن منافع دارایی در اثر آتش سوزی، زلزله، و … . ویژگی کلیدی این نوع زیانها، غیر قابل پیش بینی بودن آن است.

حال شما بگویید! هزینهیابی یا بهایابی؟!

با عنایت به توضیحات فوق، ترجمه واژه Costing به هزینهیابی را نیز میتوان مورد نقد فنی قرار داد. لذا ترجمه بهایابی صحیح خواهد بود.

نتیجهگیری

** بها، حسابداری بها، و بهایابی همگی از یک واژه به نام Cost، ریشه خود را میگیرند. ترجمان مختلف Cost در جایگاههای مختلف، درک آن را در متون تخصصی حسابداری با کج فهمی همراه میکند **

لطفاً با ارسال دیدگاههای خود در زیر همین صفحه،

ما را در تولید آموزشهای بعدی کمک کنید.

منبع: حسابیست

به قلم: امین رضا زارع

منتظر مقالات بعدی حسابیست باشید.

11 thoughts on “ضربان Cost”

خیلی عالی بود استاد..ممنون از مقاله خوبتون. تفاوت شون رو خیلی واضح و قابل فهم توضیح دادین، ترجمه اشتباه واقعا باعث میشه مفهوم عبارت رو اشتباه برداشت کنیم و درک درستی ازش نداشته نباشیم..

سلام و وقت بخیر

خواهش میکنم. خدا رو شکر که جذاب بوده.

موفق باشید

میشه لطفا در مورد اصطلاحات این چنینی که اغلب به اشتباه ترجمه شده باز هم مطلب بزارید!

بله حتما (:

یکی از موضوعات آموزشی سایت حسابیست در رابطه با اصطلاحات تخصصی حسابداری هست.

موفق باشید

نکات جالبی رو گفتین ، اکثرا فکر میکنیم خرج کردن صرفا هزینه محسوب میشود اما مخارجی که انجام میشود میتواند منافعی رو در زمان های آینده ، گذشته و حال داشته باشد و یا حتی فاقد منافع باشه و…

ممنون از توضیحات خوبتون

سلام و وقت بخیر

خواهش میکنم

موفق باشید

خیلی عالی بود استاد و من کاملا تفاوت بین مخارج رو متوجه شدم ممنونم ازتون

سلام و وقت بخیر

خواهش میکنم

خدا رو شکر که مفید بود (:

ممنون. مقاله بسیار جالب وقابل درک راحت بود

سلام

ممنون که با دید باز خودتون موضوع را موشکافانه تشریح کردین

آقای بیگ رضایی عزیز

سلام

خواهش میکنم (:

موفق باشید