در قسمت اول این مقاله، با اختلاف نرخ انبار و دلایل وقوع آن آشنا شدیم. در مقاله مزبور گفتیم که، اختلاف نرخ انبار زمانی رخ میدهد، که در زمان افزایش قیمتها، برگشت از خرید با نرخ زمان خرید خارج نشود و از نرخ موجودی استفاده کنیم. همچنین مثالی را بررسی کردیم که اختلاف نرخ انبار در آن، با ماهیت درآمد شناسایی میشد. حال در این مقاله قصد داریم، مثالی را بررسی کنیم که در آن، اختلاف نرخ انبار ماهیت هزینه به خود میگیرد.

پیشنهاد میکنیم، اگر قسمت اول این مقاله را مطالعه نکردهاید، همین الان، اینجا کلیک کنید.

اختلاف نرخ انبار با ماهیت هزینه

در اینجا قصد داریم مثالی را به تصویر بکشیم که بر ۲ مفروض زیر استوار است:

- اول اینکه افزایش قیمتها وجود دارد: چنین مفروضی در کشور عزیز ما ایران، اتفاق نمیافتد. (:

- دوم اینکه مخارج لازم و ضروری وجود دارد: مهمترین مخارج لازم و ضروری کالاها، بهای حمل است. لذا در مثال ما بر آن تمرکز شده است.

مثال از شکل گیری اختلاف نرخ انبار

فرض کنید چند خرید مکرر با فی متفاوت (مثلاً مرتبه اول ۲۰۵ ریال، مرتبه دوم ۲۱۰ ریال) وارد انبار میشود. فی خرید مرتبه اول شامل ۵ ریال بهای حمل سرشکن شده برای هر واحد است. یعنی فی وارده برابر است با ۲۰۰ ریال بهای خرید و ۵ ریال بهای حمل.

خرید و تخصیص بهای حمل

ثبت خرید و تخصیص بهای حمل مربوطه، در ۲۰ فروردین به شرح زیر است.

در ثبت فوق، بهای حمل کالا ابتدا به صورت مجزا در حساب هزینه ثبت شده است، و سپس در هنگام رسید کردن کالا در انبار، به حساب موجودی کالا بسته شده است. این بستن حساب هزینه به موجودی کالا موجب جذب بهای حمل به بهای تمام شده کالا خواهد شد. قسمت اول سند فوق، در سیستم حسابداری مالی، و قسمت دوم آن در سیستم انبار ثبت خواهد شد.

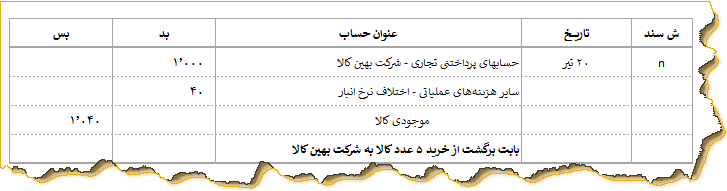

برگشت از خرید

همانطور که در کاردکس فوق میبینید، در تاریخ ۲۰ تیر، برگشت از خریدی مرتبط با مرتبه اول (۲۰۵ ریال) رخ داده است. در این حالت، برای ثبت خروج کالا از انبار، فی موجودی استفاده شده است. ثبت این رویداد مالی به شرح زیر است.

در ثبت فوق، بدهی ما به شرکت بهین کالا به مبلغ ۱،۰۰۰ ریال (۵ عدد کالای ۲۰۰ ریالی) کاهش یافته است. اما موجودی کالا، به دلیل استفاده از فی موجودی (۲۰۸ ریال) در زمان برگشت از خرید، به مبلغ ۱،۰۴۰ ریال کاهش یافته است. اختلاف بین این دو عدد ۴۰ ریال است. این عدد همان اختلاف نرخ مورد نظر ماست، که این بار ماهیت هزینه به خود گرفته است.

اما در ادامه به تحلیل اینکه، هزینه ۴۰ ریالی مزبور از چه اجزایی تشکیل شده است، خواهیم پرداخت.

تحلیل اختلاف نرخ انبار با ماهیت هزینه

در ثبت فوق، ۲ سوال نهفته است.

- سوال اول اینکه، عدد ۴۰ ریال اختلاف نرخ چگونه شکل گرفته است؟ به عبارت دیگر، این عدد از چه دلایلی نشأت گرفته است؟

- و سوال دوم اینکه، هر دلیل به چه مبلغی در شکلگیری این عدد نقش داشته است؟

پاسخ

در پاسخ به ۲ سوال فوق، میبایست به اختلاف فی فاکتور خرید و فی وارده در ۲۰ فروردین توجه کنیم. ما حتی اگر به جای فی موجودی از فی وارده (یعنی ۲۰۵ ریال) برای بستانکار کردن موجودی کالا استفاده کنیم، باز هم اختلاف نرخ در ثبت را خواهیم داشت. چرا که، در ۲۰۵ ریال مزبور، ۵ ریال بهای حمل وجود دارد که، در بستانکار شدن موجودی کالا وارد میشود، اما در بدهکار شدن حسابهای پرداختنی وارد نمیشود. در واقع حسابهای پرداختنی، با توجه به فی فاکتور خرید بدهکار میشود. به همین دلیل با اختلاف نرخ ۲۵ ریالی مواجه میشویم. لذا میتوان گفت، یکی از دلایل وقوع اختلاف نرخ انبار، وجود بهای حمل مستتر در فی وارده (۲۰ فروردین) است، که در بدهکار شدن حسابهای پرداختنی وارد نمیشود.

اما اگر همانند مثال مورد بحث، موجودی کالا را با فی موجودی (یعنی ۲۰۸ ریال) بستانکار کنیم، اختلاف ما نسبت به حالت قبل (استفاده از ۲۰۵ ریال)، ۴۰ ریال خواهد شد. علت این ۱۵ ریال اختلاف بیشتر (۴۰ منهای ۲۵) همان افزایش قیمتها است. چرا که، خرید کالا در مرحله دوم (بدون در نظر گرفتن بهای حمل) ۱۰ ریال گرانتر شده است. این افزایش قیمت و استفاده از روش میانگین موزون متحرک، باعث شده است که فی موجودی (۲۰۸ ریال) نسبت به فی اولین خرید (۲۰۵ ریال)، به طور میانگین ۳ ریال بیشتر شود. لذا در زمان ثبت برگشت از خرید با فی موجودی (۲۰۸ ریال)، ۵ عدد کالا ضربدر ۳ ریال اختلاف مزبور، جمعاً ۱۵ ریال اختلاف نرخ انبار را تشدید میکند.

حال اگر در مفروضات مثال بررسی شده، صرفاً به وجود مخارج لازم و ضروری میپرداختیم و از افزایش قیمتها صرفنظر میکردیم، اختلاف نرخ انبار تنها به میزان ۲۵ ریالِ مربوط به بهای حمل ۵ عدد کالای برگشتی ثبت میشد. اما افزایش قیمتها در مثال فوق، و همچنین بکارگیری روش بهایابی میانگین موزون، هر دو در کنار هم باعث شدند، اختلاف نرخ انبار به مبلغ ۱۵ ریال تشدید شود.

تحلیل آثار اختلاف نرخ انبار بر صورتهای مالی

تحلیل آثار اختلاف نرخ انبار بر صورتهای مالی میتوان گفت: بهای حمل و سایر مخارج لازم و ضروری، زمانی در صورت وضعیت مالی (ترازنامه)، منعکس میشوند که، علت وقوع این مخارج (یعنی موجودی کالا)، در صورت وضعیت مالی وجود داشته باشد. اما وقتی این علت از بین برود، معلول (بهای حمل) نیز نباید در صورت وضعیت مالی گزارش شود. لذا در قالب هزینهای تحت عنوان اختلاف نرخ انبار به صورت سود منتقل میشود. لذا با در نظر گرفتن این تحلیل میتوان گفت که محتوای عددی قسمتی از اختلاف نرخ انبار، همان بهای حمل و سایر مخارج لازم و ضروری است.

در مثال ما، قسمت دیگر محتوای عددی اختلاف نرخ انبار، افزایش قیمتها و بکارگیری روش بهایابی میانگین موزون بود. گزارشگری این قسمت، در صورت سود یکی از اشتباهاتی است که استفاده از فی موجودی در زمان برگشت از خرید، رقم میزند. لذا میتوان گفت اثر این قسمت غیر قابل اجتناب است.

۲ نکته مهم برای جمعبندی

- اگر فی زمان خرید بزرگتر از فی موجودی باشد، برگشت از خرید با فی موجودی، باعث رخ دادن اختلاف نرخ انبار با ماهیت درآمد میشود (مثال بررسی شده در قسمت اول مقاله).

- اگر فی وارده کاردکس در زمان خرید، شامل مخارج حمل باشد، برگشت از خرید با فی موجودی، باعث رخ دادن اختلاف نرخ انبار با ماهیت هزینه میشود. لازم به ذکر است که، در این حالت، افزایش قیمتها نیز نقش تشدید کننده خواهند داشت. (مثال بررسی شده در مقاله حاضر).

نتیجهگیری

** قسمتی از اختلاف نرخ انبار با ماهیت هزینه، به دلیل مخارج لازم و ضروری، و قسمتی از آن به دلیل افزایش قیمتها و روش بهایابی موجودی کالاست **

منبع: حسابیست

به قلم: امین رضا زارع

منتظر مقالات بعدی حسابیست باشید.

12 دیدگاه برای “اختلاف نرخ انبار و آثار آن بر صورتهای مالی: قسمت دوم ”

واقعا مطلب عالی بود. علاوه بر برگشت از خرید، مغایرت نرخ انبار به دلیل برگشت مواد از خط تولید به انبار هم رخ می دهد که اگر روش ارزشیابی موجودی کالا میانگین موزون متحرک باشد مجبور به محاسبه یک فی جدید هستیم که در ستون صادره به صورت عدد منفی درج می شود. اگر هم روش فایفو باشد مجبور هستیم به تاریخی که مواد مربوطه به خط تولید فرستاده شده اند مراجعه کنیم و از آخرین فی مواد ارسالی برای مواد برگشتی استفاده کنیم.

با سلام و عرض ادب

احسنت، این موضوع در شرکتهای تولیدی در رابطه با انبار مواد اولیه اتفاق میافتد.

اما مقاله حاضر با نگاه بازرگانی تهیه شده است.

به هر حال برای ارائه مثال کاربردی تون بسیار سپاسگزارم.

موفق باشید (:

عرض سلام و تشکر خدمت استاد زارع عزیز بابت هر دو قسمت این مقاله که واقعا کامل موضوع اختلاف نرخ انبار توضیح داده شد.

یکی از راهکار های فرار از اختلاف نرخ انبار و تبعات ناشی از آن اینه که در انبار مخارج لازم و ضروری رو در دل سند رسید خرید وارد نکنیم و در عوض این هزینه رو در یک سند تعدیلی با مرجع همان رسید خرید و مثلا با علت تعدیل هزینه حمل وارد کنیم.

سلام و عرض ادب

خواهش میکنم. لطف شماست

من هم معتقدم، زمانی که مخارج لازم و ضروری کم اهمیت هستند، میشه به جای اضافه کردن به بهای موجودی ها، به عنوان هزینه دوره لحاظ اش کرد؛ و در کنار این کنترل سند برگشت از خرید رو با مبنا (مرجع) صادر کرد.

ولی خب، حتی با رعایت این موضوع، اگر بدون مبنا سند برگشت صادر بشه، احتمال وقوع اختلاف نرخ انبار در شرایط تورمی وجود داره و در شرایط نادر میشه کنترل اش کرد.

ممنون از شما بابت دقت نظرتون (:

البته که همان طوری که فرمودید صدور سند برگشتی باید با مرجع صورت بگیرد که بتوانیم مانع از وقوع اختلاف نرخ انبار بشیم و اینکه منظور بنده هم این بود که با صدور سند تعدیلی با مرجع رسید خرید هم مانع اختلاف نرخ انبار در زمان برگشت از خرید می شویم وهم در زمان قیمت گذاری حواله ها مبالغ اسناد تعدیلی هم لحاظ می شوند و در نتیجه در بهای تمام شده هم لحاظ می شوند.

فکر کنم من منظورتون رو درست متوجه نشده بودم.

بله درست می فرمایید

ولی همه نرم افزارها این امکان رو ندارند. من نمی تونم مثال بزنم، که چه نرم افزارهایی این قابلیت رو ندارند.

اما ذکر قابلیت های خوب یک نرم افزار مانعی نداره.

لطفاً نرم افزار مدنظرتون رو معرفی کنید، تا بقیه دوستان هم از توانایی نرم افزارهای خوب مطلع بشن.

ممنون از شما

البته قصد بنده معرفی نرم افزار خاصی نبود و صرفا خواستم یک راهکاری که بعضا مشاهده کرده بودم را به اشتراک بذارم ولی خوب همانطوری که شما فرمودید باید قابلیت نرم افزار هم در نظر گرفت ولی نرم افزار رایورز چنین امکانی رو داره

ممنون از شما بابت توضیحات جامع

بله متوجه شدم.

ممنون از شما

سلام استاد ممنون از مقاله های پر محتوایی که میذارین ، دو مقاله ی مربوط به اختلاف نرخ انبار عالی بودن ، دستتون درد نکنه

سلام و وقت بخیر

خواهش میکنم. خدا رو شکر

موفق باشید.

سلام ممنون از لطف شما واز زحمات بی دریغ شما برای کسب علم بیشتر دانشجویان. مچکرم

خواهش میکنم

موفق باشین