محاسبه استهلاک داراییها یکی از مهمترین و کاربردی ترین مباحث حسابداری مالی محسوب میشود. صرفنظر از اینکه در چه نوع کسبوکاری (اشخاص حقوقی یا صاحبان مشاغل موضوع ماده 95 ق.م.م) حسابدار هستید به احتمال خیلی زیاد با آن مواجه خواهید شد.

این سرفصل از حسابداری، در دنیای عمل با کمک آئین نامه اجرایی و جدول استهلاکات مالیاتی موضوع ماده 149 ق.م.م انجام میشود. لذا یادگیری نکات کاربردی آن بسیار ضروری و جزء دانش عمومی هر حسابدار محسوب میشود.

بعد از تشریح تخصصی مفهوم استهلاک در مقاله استهلاک اصطلاحی ناشناخته، قصد داریم در این مقاله نکات کاربردی آئین نامه اجرایی و جدول استهلاکات مزبور را در قالب چندین سوال مهم و مرتبط با محاسبه استهلاک دارایی های مشهود و داراییهای نامشهود بررسی کنیم.

تعریف سادهای از استهلاک داراییها

به تبعیت از اصل تطابق به منظور محاسبه صحیح سود حسابداری، در پایان هر دوره مالی (معمولاً سالانه) میبایست بخشی از بهای تمام شده تاریخی داراییهای ثابت به عنوان هزینه استهلاک محاسبه و ثبت شود. البته تعاریف دیگری نیز وجود دارد که همین مفهوم را دنبال میکند اما ما در اینجا آن را بسیار ساده بیان کردیم.

اما آئین نامه اجرایی ماده 149 ق.م.م “استهلاک” را اینطور تعریف میکند که:

سوال اول. چند روش استهلاک در ایران مورد قبول سازمان امور مالیاتی است؟

آئین نامه اجرایی و جدول استهلاکات موضوع ماده 149 ق.م.م

محاسبه استهلاک با تخصیص بخشی از مبلغ قابل استهلاک (بهای تمام شده تاریخی منهای ارزش اسقاط برآوردی) به یک دوره مالی، به چند روش انجام میشود. این روشها شامل به شرح زیر است:

- روش خط مستقیم

- روش مانده نزولی

- روش میزان کارکرد یا تولید

- روش مجموع سنوات

- روش گروهی یا ترکیبی

هر چند در حسابداری داراییهای ثابت، روشهای بالا برای محاسبه استهلاک معرفی و استفاده میشوند؛ اما در ایران صرفاً 3 روش اول در آئین نامه اجرایی استهلاک موضوع ماده 149 قانون مالیاتهای مستقیم پیش بینی و تجویز شده است. لذا انتخاب یکی از این 3 روش برای قابل قبول بودن هزینه استهلاک داراییها، و به تبع آن سود مشمول مالیات، و مالیات مربوطه ضروری خواهد بود.

آئین نامه استهلاک و جدول پیوست آن را میتوانید از لینکهای زیر دانلود کنید.

دانلود PDF آئین نامه اجرایی موضوع ماده 149 ق.م.م

دانلود PDF جدول استهلاکات (پیوست)

سوال دوم. کدام روش استهلاک را باید انتخاب کنیم؟

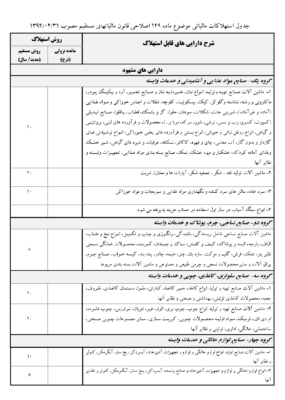

گام اول. مشاهده گروهبندی صنایع در پیوست آئین نامه

برخلاف استانداردهای حسابداری که انتخاب روشهای استهلاک را به عهده مدیریت واحد تجاری گذاشته است، تا با توجه به الگوی مصرف و میزان انتفاع رسانی دارایی در کسب درآمد، محاسبه و ثبت استهلاک را با روش مناسب و منطقی انجام دهد، اما در آئین نامه اجرایی استهلاک موضوع ماده 149 ق.م.م این موضوع با ارائه جداول از پیش تهیه شدهای تحت عنوان “فهرست داراییهای استهلاک پذیر” تجویز شده است.

در این فهرست یک گروه بندی 25 گانه به چشم میخورد که صنایع مختلفی را در بر میگیرد. تصویر آن به شکل زیر است:

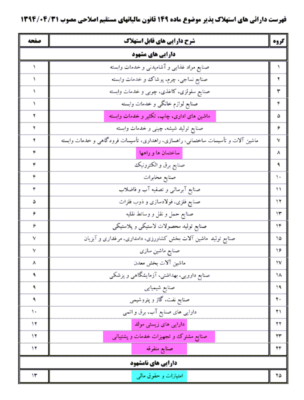

گام دوم. انتخاب روش و نرخ از جدول استهلاکات

برای هر یک از این گروههای بالا، جدول جداگانهای در نظر گرفته شده است که شماره صفحه آن مشخص شده است. در این جداول، فهرستی از انواع داراییها به همراه روش استهلاک، عمر مفید (یا نرخ نزولی) آنها مشخص شده است. کافیست که:

- ابتدا گروه (براساس صنعت یا گروه داراییها) مورد نظر خود را از فهرست بالا انتخاب کنید، و

- سپس به جدول آن مراجعه کنید، و

- نهایتاً نوع دارایی مورد نظر در جدول مربوطه انتخاب، و با توجه به ستونهای روش استهلاک (خط مستقیم و مانده نزولی) عمر مفید یا نرخ نزولی را از استخراج میکنید.

تصویر یک نمونه از جدول استهلاک صنایع گروهبندی شده به شکل زیر است:

سوال سوم. آیا برای همه صنایع موجود در دنیای عمل، جدول استهلاکات مالیاتی پیش بینی شده است؟

متأسفانه در آئین نامه اجرایی موضوع ماده 149 ق.م.م بیشتر بر فعالیتهای تولیدی و صنعتی تمرکز کرده، و بطور خاص برای داراییهای مورد استفاده در کسبوکارهای بازرگانی و خدماتی (از جمله شرکتهای نوظهور یا استارت آپ) جدول جداگانهای را در نظر نگرفته است. اما بعضاً در جداول موجود و مرتبط با صنعت خود میتوانید داراییها و روش استهلاک آن را پیدا کنید.

به عنوان مثال اگر در صنعت مواد غذایی و آشامیدنی به فعالیت بازرگانی مشغول هستید؛ به جدول استهلاک گروه یک نگاهی بیاندازید. در این جدول بیشتر در مورد روش استهلاک ماشین آلات تولید صحبت شده است (بند 1 و 2)، اما در بند 3 نیز به روش استهلاک سردخانه و سالنهای سرد کننده و نگهداری مواد غذایی و سبزیجات و مواد خوراکی نیز اشاره شده است. لذا برای داراییهای یک فعالیت بازرگانی در زمینه مواد غذایی نیز ممکن است مورد استفاده قرار گیرد.

بنابراین جستجو در جدول مرتبط با صنعت خود و همچنین صنایع مشابه را جدی بگیرید.

سوال چهارم. اگر در گروهبندی جدول استهلاکات، صنعت ما بطور خاص وجود نداشته باشد آیا گروهی برای “سایر صنایع و فعالیتها” وجود دارد تا از آن بطور عمومی استفاده کنیم؟

با نگاهی به عناوین جداول، متوجه میشوید که نامگذاری 6 جدول، از سایر جداول متفاوت است.

- گروه پنج – ماشینهای اداری، چاپ، تکثیر و خدمات وابسته

- گروه هشت – ساختمانها و راهها

- گروه بیست و دو – داراییهای زیستی مولد

- گروه بیست و سه – صنایع مشترک و تجهیزات خدمات و پشتیبانی

- گروه بیست و چهار – صنایع متفرقه

- گروه بیست و پنج – امتیازات و حقوق مالی

این جداول به 2 دلیل متفاوت از سایر گروهبندیها به نظر میرسد:

- دلیل اول. گروه 5، 8، 22، و 25 مربوط به صنایع خاصی نیست و به نظر میرسد که براساس نوع داراییها گروهبندی شدهاند. اما باز هم گروه 22 بطور خاص برای فعالیتهای کشاورزی (دامپروری، باغداری، و …) مورد استفاده قرار میگیرد.

- دلیل دوم. گروه 23، و 24 مرتبط با یک صنعت خاص به نظر نمیرسد.

لذا توجه به این جداول ممکن است برای سایر صنایعی که جدول جداگانهای برای آنها ارائه نشده است، کمک کننده باشد. لازم به ذکر است که، اشاره به این نکته صرفاً جهت سهولت در جستجوی شما حسابدار عزیز صورت گرفت، و به هیچ عنوان هدف ما در این مقاله تجویز قطعی گروهبندی خاصی از این جداول برای انتخاب روش استهلاک داراییها در سایر صنایع نیست.

سوال پنجم. اگر دارایی در بین یک ماه تحصیل شود استهلاک آن از چه تاریخی باید محاسبه شود؟

ماده 6 آئین نامه استهلاک در مورد این سوال بیان میکند که:

توجه داشته باشید که ماده مزبور صراحتاً به ماه بعد از بهره برداری اشاره کرده (و نه ماه بعد از تحصیل). چرا که ممکن است دارایی تحصیل شده برای مدتی بلااستفاده بماند. اینجاست که سوال زیر نیز مطرح میشود.

در گذشته بحث نیمه اول و دوم ماه برای تعیین تاریخ شروع محاسبه استهلاک مطرح بود اما در آئین نامه اجرایی مزبور، این موضوع تغییر کرده است.

سوال ششم. آیا برای داراییهای بلااستفاده هم باید استهلاک محاسبه کرد؟

جواب این سوال بله است. استهلاک محاسبه میشود، اما کمتر از حالت عادی!

در مورد این سوال تبصره ماده 6 بیان میکند که:

لازم به تاکید است که باید به قید “بیش از 6 ماه متوالی” و “یک دوره مالی” توجه کنید.

سوال هفتم. آیا مخارج تأسیس دارایی محسوب میشوند؟ مخارج قبل از بهره برداری چطور؟

از نظر استانداردهای حسابداری مخارج تأسیس و مخارج قبل از بهره برداری میبایست هزینه دوره شناسایی و ثبت شوند. اما با توجه به اینکه این نوع از مخارج در گذشته، ابتدا به عنوان دارایی شناسایی و سپس مستهلک میشده است، ماده 6 و 7 آئین نامه اجرایی در مورد این موضوع تصریح میکند که:

سوال هشتم. آیا برای دارایی دست دوم هم باید استهلاک محاسبه کرد؟

جواب این سوال هم بله است. مطابق با ماده 13 آئین نامه استهلاک:

سوال نهم. آیا برای داراییهایی با بهای تمام شده کم اهمیت نیز باید جدول استهلاکات را مبنای مستهلک کردن قرار داد؟

ممکن است به جدول استهلاکات مراجعه کنید و روش استهلاک یک دارایی (مثلاً اثاثه) را خط مستقیم و 5 ساله مشخص کنید. اما مبلغ این دارایی کم اهمیت باشد و 5 ساله مستهلک کردن آن از نظر حسابداری مقرون به صرفه نباشد.

برای چنین مواردی ماده 12 آئین نامه راهکاری ارائه کرده است که:

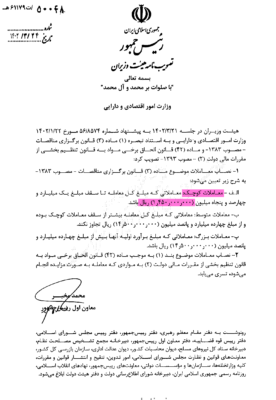

نصاب معاملات کوچک سال 1402

حد نصاب معاملات کوچک هر ساله با پیشنهاد وزارت امور اقتصادی و دارایی توسط هیأت وزیران تصویب و اعلام میشود. تصویر این تصویب نامه برای سال 1402 به شکل زیر است:

دانلود PDF نصاب معاملات کوچک سال 1402

سوال دهم. آیا بعد از مستهلک شدن کامل یک دارایی، میتوان آن را از دفاتر خارج کرد؟

مستهلک شدن و تخصیص ریالی تمام مبلغ استهلاک پذیر دلیل بر حذف دارایی از دفاتر نیست.

لذا در پاسخ به این سوال ماده 18 آئین نامه اینطور بیان میکند که:

سوال یازدهم. آیا میتوان از عمر مفید یا نرخهای تجویزی جدول استهلاکات مالیاتی استفاده نکرد؟

بله اما شرط دارد. ماده 19 آئین نامه در این باره بیان میکند که:

اگر به محتوای این ماده توجه کنید، متوجه میشوید که متفاوت عمل کردن از الزامات تجویزی جدول استهلاکات صرفاً زمانی مجاز است که روش شما در محاسبه استهلاک منجر به شناسایی و ثبت هزینه استهلاک کمتری در هر سال مالی شود. یعنی عکس این موضوع مجاز نخواهد بود.

همچنین به فرصت اشاره شده در ماده 19 توجه کنید.

4 دیدگاه برای “جدول استهلاکات و بررسی 1+10 نکته کاربردی آن ”

بسیار کاربردی و مختصر بیان شده

ممنون از مقالات خوب تون

سلام و وقت بخیر

سپاسگزارم

موفق باشید

سلام خداقوت

خسته نباشید استاد

مثل همیشه عالی

منتظر مطالب بیشتری هستیم

سلام و وقت بخیر

ممنونم از دیدگاه شما

موفق باشید