با اهمیت روز افزون اطلاعات، اکثر فعالان دنیای کسبوکار این موضوع را به خوبی پذیرفتهاند که، بدون در اختیار داشتن اطلاعات مالی تهیه شده حسابداری، تصمیمگیری در مورد مسائلی همچون چگونگی تأمین مالی، سرمایهگذاری، مدیریت بهینه منابع، و رقابت در بازار دشوار بوده، و تصمیمگیریها اغلب منجر به اتلاف منابع خواهد شد.

اینجاست که حسابداری وارد عمل می شود و با در اختیار گذاشتن اطلاعات مورد نیاز تصمیم گیرندگان، آنها را در تصمیمگیریهای اقتصادی کمک می کند.

اما ممکن است سوال پیش آید که، حسابداری چگونه میتواند چنین نیازهای اطلاعاتی مهمی را مرتفع نماید. شکل گیری این سوال در ذهن افراد بی دلیل نیست. چرا که اغلب افراد با شنیدن واژه حسابداری، مفاهیمی همچون حساب و کتاب، شمارش، چهار عمل اصلی ( +، – ، × ، ÷ ) و ثبت نتایج حاصل از آنرا در ذهن خود تداعی می کنند. در حالی که به واقع، بسیار فراتر از این اعمال ساده است.

زبان کسبوکار

حسابداری زبان کسب و کار است. یعنی همانطور که انسانها برای برقراری ارتباط با یکدیگر از زبانهای مختلف استفاده می کنند، فعالان دنیای کسب و کار نیز برای امور تجاری خود به زبان مشترکی احتیاج دارند که به وسیله آن، با یکدیگر ارتباطات تجاری برقرار کنند.

اطلاعاتی که حسابداری در اختیار می گذارد، نقش یک زبان مشترک را در دنیای کسب و کار ایفا می کند. لذا ما در این مقاله قصد داریم برای آشنایی شما با این زبان، کار خود را با تعریفی مناسب از چیستی حسابداری شروع کنیم. پس تا پایان، این مقاله را دنبال کنید.

حسابداری چیست؟

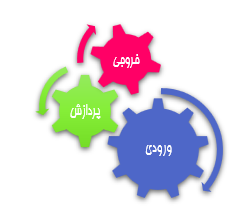

حسابداری یک سیستم است. حتماً میدانید که یک سیستم از چه بخشهایی تشکیل شده است. بله همانطور که میدانید، هر سیستم از سه بخش ورودی، پردازش، و خروجی تشکیل می شود، که حسابداری نیز با توجه به فرآیندی که دارد از این موضوع مستثنی نیست. در ادامه هر یک از این سه بخش را در سیستم حسابداری تشریح نمودهایم.

ورودیها در سیستم حسابداری

ورودیهای این سیستم معاملات و رویدادهای مالی هستند. به عبارت دیگر هر اتفاقی که دارای بار مالی قابل اندازه گیری باشد، به عنوان ورودی سیستم حسابداری در نظر گرفته می شوند. این ورودیها یا دادههای خام، همواره با اسناد و مدارک مثبته همراه بوده، و پس از ورود به سیستم حسابداری طبق ضوابط خاصی مرحله پردازش خود را آغاز میکنند. حال قبل از اینکه، به بخش پردازش سیستم حسابداری بپردازیم، می بایست 2 نکته مهم را به شما حسابدار عزیز خاطر نشان کنیم.

پردازش در سیستم حسابداری

پردازش در حسابداری به فرآیند شناسایی، اندازهگیری، ثبت، طبقهبندی، و تلخیص گفته می شود. رویدادهای مالی از طریق این اقدامات پیاپی و منظم به اطلاعات مالی تبدیل می شوند تا برای تصمیمگیریها مفید واقع شوند.

1) شناسایی یعنی:

با وقوع یک رویداد مالی تشخیص دهیم که چه عناصری تحت تأثیر آن قرار گرفتهاند. منظور ما از عناصر، داراییها، بدهیها، سرمایه مالک (مالکان)، درآمدها، و هزینههای واحد تجاری است که در رویدادهای مالی تحت تأثیر قرار میگیرند. شما برای یادگیری این مرحله از فرآیند پردازش، نیازمند شناخت خوبی از معادله حسابداری، عناصر تشکیل دهنده معادله و تعاریف هر یک از آنها هستید.

2) اندازهگیری یعنی:

عناصر شناسایی شده با چه مبلغی تحت تأثیر رویداد مالی قرار گرفتهاند. با وجود اینکه، ممکن است این مرحله از فرآیند پردازش ساده به نظر برسد اما باید گفت اندازهگیری در سیستم حسابداری، یکی از بغرنجترین و فنیترین مباحثی است که بحث در مورد آن به آموزشهای سطح میانی و پیشرفته موکول میشود.

شما در یک معامله خرید اثاثه ممکن است مشکل چندانی برای اندازهگیری مبلغ رویداد مالی نداشته باشید، اما در اندازهگیری کالاهای متنوعی که در خطوط تولید یک واحد تولیدی ساخته میشوند، فنی بودن آن را بیشتر درک خواهید کرد. همچنین در عمل، رویدادهای مالی وجود دارند که مرحله شناسایی را پشت سر می گذارند اما به علت عدم امکان اندازهگیری از ادامه پردازش باز می ایستند. لذا این دسته از رویدادها به ما نشان می دهند که اندازهگیری عناصر تحت تأثیر، موضوعی است که نسبت به شناسایی، از اهمیت بالاتری برخوردار دارد.

3) ثبت یعنی:

رویداد مالی به همراه اسناد مثبته آن در سوابق حسابداری ذخیره و نگهداری شود. سوابق حسابداری را می توان به دو نوع الکترونیکی مثل: پایگاه داده نرم افزارها، و کاغذی مثل: زونکنهای اسناد و مدارک بایگانی شده تفکیک کرد.

ثبت رویدادهای مالی، مهمترین بخش عملیاتی حسابداری به شمار می رود که در ادبیات قدیم این رشته، از آن با عنوان دفترداری یاد میشود.

اگر چه، تسلط و انجام ثبت حسابداری در دنیای عمل از فرآیند پردازش برای خروجی سیستم حسابداری ضروری است اما در صورتی که حسابدار قادر نباشد رویدادهای مالی ثبت شده را پس از پایان دو مرحله بعد (طبقه بندی و تلخیص) به اطلاعات مالی مفید تبدیل نمایند، پردازش انجام شده بی ارزش بوده و می تواند فلسفه وجودی حسابداری را نیز، نزد مشتریان خدمات حسابداری زیر سوال ببرد.

لذا، یادگیری این مرحله از فرآیند پردازش برای شما که قصد حسابدار شدن دارید الزامی است اما به تنهایی از شما یک حسابدار تمام عیار نمیسازد. متأسفانه، برخی افراد جامعه به دلیل عدم شناخت و آگاهی از فلسفه وجودی حسابداری و نوع خدمات آن، حسابداری را با دفترداری یکسان میدانند.

اما شما به عنوان یک حسابدار باید بدانید که، دفترداری تنها به مرحله ثبت رویدادهای مالی اطلاق می شود، و ثبت نیز تنها یک مرحله از فرآیند پردازش سیستم حسابداری است. لذا این نکته در اولین گامهای آموزشی شما مطرح شد تا در زمان مواجه شدن با این تصورات، پاسخی فنی برای آن داشته باشید.

4) طبقهبندی یعنی،

بعد از اینکه رویدادهای مالی در سوابق حسابداری ثبت شدند، باید تغییرات هر عنصر را بطور جداگانه دستهبندی و تجمیع کنیم. انجام این مرحله، ما را در دسترسی راحت تر به تاریخچه هر عنصر کمک شایانی می کند.

به عنوان مثال: اگر وجه نقد را یکی از این عناصر در نظر بگیریم، این عنصر در رویدادهای مالی مختلف افزایش و کاهشهایی را دارد، که شما برای دستیابی به کلیه این تغییرات باید مرحله طبقهبندی را برای این عنصر انجام داده باشید.

در حسابداری، به تغییراتی که در هر عنصر اتفاق میافتد، اصطلاحاً گردش گفته می شود. البته این واژه برای شما چندان هم غریب نیست چرا که، ممکن است در طول هفته چندین بار گردش حساب بانکی خود را برای اطلاع از تغییرات وجه نقد خود دریافت کنید. بله، گردش حساب بانکی شما نمونهای از طبقهبندی تغییرات ایجاد شده در وجه نقد شماست.

4) تلخیص یعنی،

تغییراتی را که در مرحله قبل طبقهبندی شدهاند، باید خلاصه سازی شوند، تا نهایتاً خلاصه هر عنصر به عنوان اطلاعات مالی به بخش خروجی سیستم حسابداری منتقل شود. در حسابداری به مبلغ خلاصه شده هر عنصر مانده گفته میشود که نهایتاً در قالب گزارشهای مالی به نمایش گذاشته خواهند شد.

خروجی در سیستم حسابداری

دستیابی به خروجی، هدف اصلی هر سیستم محسوب می شود، که اگر به آن دست نیابد فلسفه وجودی آن بطور کلی زیر سوال خواهد رفت. در حسابداری، گزارشهای مالی خروجی یا محصول نهایی سیستم حسابداری به شمار می روند که اگر پردازش رویدادهای مالی منجر به ارائه این گزارشها نشود، بود و نبود چنین سیستمی تفاوتی نخواهد داشت.

لذا در این سیستم، بعد از اینکه رویدادهای مالی (دادههای خام) طی فرآیند پردازش به اطلاعات مالی تبدیل شوند میبایست در قالب گزارشهای مالی تهیه و ارائه شوند تا در تصمیمگیریهای اقتصادی استفادهکنندگان مفید واقع شوند. ما در حسابداری به دنبال آن هستیم که، با پردازش کلیه رویدادهای مالی و ارائه گزارشهای مزبور امکان تصمیم گیری را فراهم کنیم.

بنابراین حسابداری به عنوان یک سیستم اطلاعاتی، رویدادهای مالی مربوط به یک واحد تجاری را دریافت میکند، و پس از مرحله پردازش، آنها را در قالب مجموعهای از گزارشهای مالی مشخص و ساختار یافته به استفاده کنندگان ارائه و گزارش مینماید. استفادهکنندگان نیز با کمک این گزارشها، تصمیمات خود را اتخاذ میکنند. در واقع سیستم حسابداری از طریق گزارشگری مالی، توان تصمیمگیری استفاده کنندگان را ارتقا میدهد. نمونهای از این تصمیم گیریها شامل موارد زیر است:

- برنامه ریزیهای عملیاتی (مثل: تعیین نسبت فروش نقد و نسیه)،

- چگونگی تأمین مالی (مثل: انتخاب از بین راههای اخذ وام بانکی و یا جذب شریک جدید)،

- سرمایه گذاریها (مثل: اطلاع از نیاز به دارایی جدید)، و …

کلام آخر

ثبت کردن اسناد مثبته، هدف حسابداری نیست. بلکه صرفاً ابزاری است که از رهگذر آن به اطلاعات تولید شده برای گزارشگری مالی میرسیم. لذا هدف گزارشگری مالی و تصمیم گیری مبتنی بر آن است.

لطفاً با ثبت امتیاز ستارهای و یا ثبت نظر در پائین همین صفحه

به بیشتر دیده شدن این آموزش کمک کنید.

برای مصاحبه شغلی حسابداری

سیستم اطلاعاتی حسابداری از چه بخشهایی تشکیل شده است؟

یک سیستم اطلاعاتی حسابداری از 3 بخش تشکیل شده است:

- بخش ورودی: تمرکز آن بر اسناد مثبته معاملات و رویدادهای مالی است.

- بخش پردازش: این بخش با تکیه بر اسناد مثبته، و اجرای فرآیندی مشخص، معاملات و رویدادهای مالی را منظم و خلاصه میکند.

- بخش خروجی: این بخش اطلاعات تلخیص شده بخش قبل را به گزارشهایی تبدیل میکند که بتوان با کمک آنها از سودآوری، وضعیت مالی، و جریانات پول شناخت کسب کرد و در تصمیم گیریها مورد استفاده قرار داد.

گزارشهای سیستم حسابداری چند دسته است؟

گزارشهای یک سیستم اطلاعاتی ایده آل میتواند بسیار متنوع و جامع باشد.

اما مهمترین آنها شامل: صورتهای مالی، اظهارنامه مالیاتی، طرح توجیهی یا بیزینس پلن (Business Plan) برای سرمایه گذاری، و انواع گزارشهای تحلیلی از اطلاعات مالی مختلف یک واحد تجاری است.

4 دیدگاه برای “حسابداری چیست؟ اولین گام حسابدار شدن ”

با سلام

خواهش میکنم (:

موفق باشید

با سلام

خواهش میکنم

خیلی هم عالی که خوشتون اومده

عالی مثل همیشه??

ممنونم

زنده باشید

ممنون از شما