با فرا رسیدن پایان سال مالیِ شرکتها و الزامات گزارشگری مالی و مالیاتی در قالب صورتهای مالی و اظهارنامه مالیاتی عملکرد، میبایست کلیه سرفصل حسابها مورد بررسی و کنترل قرار گرفته، و سپس ثبتهای حسابداری شامل:

- ثبتهای تعدیلی،

- ثبتهای اصلاح اشتباهات یا اصلاح مانده حسابها (در صورت وجود)، و

- ثبتهای تغییر طبقهبندی (در صورت لزوم)

صادر شوند. یکی از این سرفصلها، سرفصل بسیار حساس و مهم موجودی نقد است.

لذا ما در این مقاله قصد داریم که کنترلهای موجودی نقد را در پایان سال مالی بررسی کرده، و ثبتهای حسابداری مرتبط با آن را تشریح کنیم. پس تا پایان، این مقاله را دنبال کنید.

موجودی نقد نزد بانک

در بخش اول، ابتدا به کنترلهای، موجودی نقد نزد حسابهای بانکی میپردازیم.

سرفصل حساب بانک مهمترین بخش موجودی نقد یک شرکت یا واحد تجاری محسوب میشود. گزارشگری این سرفصل در صورتهای مالی و اظهارنامه مالیاتی عملکرد به قدری حائز اهمیت است که، عدم همخوانی مانده و جمع گردشهای این سرفصل در دفاتر با مانده و جمع گردشهای صورتحسابهای بانکی میتواند تبعات جبران ناپذیری را از نظر مالیاتی به دنبال داشته باشد.

لذا کنترلهای این سرفصل در پایان سال مالی، قبل از هرگونه گزارشگری مالی و مالیاتی، و قبل از بستن حسابها بسیار حیاتی است.

چطور حساب بانک را کنترل کنیم؟

گام اول. مغایرت گیری بانکی

برای هر یک از حسابهای بانکی شرکت باید به صورت روزانه و همچنین سالانه (در پایان سال مالی)، صورت مغایرت بانکی تهیه، و از مطابقت کامل مانده و جمع گردشها اطمینان حاصل کنید. این کنترل، حیاتی ترین کنترل به حساب میآید.

به همین منظور ابتدا میبایست از شعبه بانکی شرکت صورتحساب بانکی را دریافت و با گردش حساب بانکی در دفاتر مقایسه و سپس کنترلهای زیر انجام را انجام دهید:

- ابتدا مانده طبق دفاتر را با مانده طبق صورتحساب بانک مقایسه کنید

- سپس جمع گردش بدهکار در دفاتر را با جمع ستون واریز؛ و جمع گردش بستانکار در دفاتر را با جمع ستون برداشت در صورتحساب بانک مقایسه کنید

- وجوه مسدود شده توسط بانک، و از بانک در مورد دلیل آن را پرس و جو کنید

گام دوم. رفع مغایرتها

پس از انجام 2 کنترل اول، در صورت مشاهده هرگونه مغایرت، میبایست تک تک آنها را برطرف کنید. رفع مغایرتهای بانکی، ثبتهای متنوعی دارد که میبایست در سیستم حسابداری صادر شوند.

در مورد این ثبتها در مقاله جداگانهای صحبت خواهیم کرد.

اما در رابطه با کنترل سوم، میبایست وجوه مسدود شده بانکهای شرکت را در صورت وضعیت مالی تحت سرفصل سایر داراییهای غیرجاری و با عنوان وجوه نقد مسدود شده گزارش کنید. به این جابجایی در سرفصل گزارشگری مالی را اصطلاحاً تغییر طبقهبندی گفته میشود.

گام سوم. سطح اهمیت وجوه مسدود شده

در رابطه با وجوه مسدود شده ذکر 2 نکته زیر حائز اهمیت است:

• اگر سطح اهمیت این مبلغ بالا باشد، تغییر طبقهبندی لازم خواهد بود. در غیر اینصورت، به افشای مبلغ مسدود شده در یادداشتهای همراه صورتهای مالی (البته تحت نظر حسابرس مستقل) اکتفا میکنید.

• برای تغییر طبقهبندی میتوانید ثبت حسابداری صادر نکرده، و صرفاً در کاربرگ 6020 تهیه صورتهای مالی به جابجایی آن اقدام کنید.

با این حال اگر صدور ثبت حسابداری، به رفع مغایرت صورتحساب بانکی کمک کند، میبایست ثبت آن صادر را کنید. چرا که در برخی صورتحسابهای بانکی مبلغ مسدود شده از حساب بانکی واقعاً برداشت میشود.

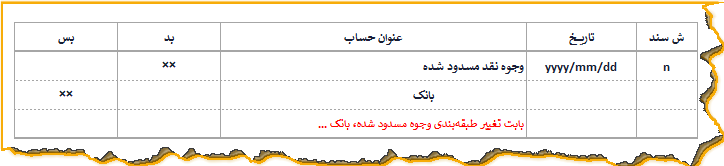

گام چهارم. ثبت حسابداری تغییر طبقهبندی

همانطور که در ثبت بالا میبینید، وجوه نقد مسدود شده به عنوان یکی از حسابهای معین سایر داراییهای غیرجاری بدهکار شده است و حساب بانک از این بابت بستانکار شده است. با صدور این ثبت، وجوه نقد مسدود شده را از سرفصل موجودی نقد به سرفصل سایر داراییهای غیرجاری منتقل میکنید.

موجودی نقد نزد صندوق

دومین جایگاه موجودی نقد شرکت در صندوق فروشگاهی و یا گاو صندوق است.

صندوقهای فروشگاهی به دلیل الزامات مالیاتی، صرفاً برای دریافتهای نقدی از طریق کارتخوان استفاده میشود. در حالیکه که گاو صندوق بیشتر به منظور پرداختهای روزانه استفاده میشود.

به هر حال با توجه به اینکه گاو صندوق شرکت همزمان میتواند دریافت و پرداختهای نقدی را انجام دهد، کنترل مانده آن در پایان سال مالی یکی از کنترلهای مهم مرتبط با موجودی نقد محسوب میشود.

چطور حساب صندوق را کنترل کنیم؟

به منظور کنترل و شمارش وجوه نقد و اسناد دریافتنی نزد صندوق، در پایان سال مالی میبایست، عملیات شمارش صندوق را در حضور یک فرد ناظر به غیر از خود صندوق دار انجام دهید. در این کنترل، شمارش وجوه و اسناد موجود در گاو صندوق را انجام داده و با مانده آنها در دفاتر مطابقت میدهید.

گام اول. شمارش صندوق

بعد از شمارش اگر بین مانده واقعی صندوق با مانده حساب آن در دفاتر، مغایرتی مشاهده کردید، میبایست ابتدا نوع و علت مغایرت را بررسی و سپس ثبت حسابداری مرتبط با آن را صادر کنید. مغایرت صندوق 2 نوع است که در ادامه به آن میپردازیم.

گام دوم. صورتجلسه شمارش صندوق

به عنوان دفاع از کنترل صورت گرفته از طریق شمارش صندوق، قبل از صدور هرگونه سند حسابداری میبایست صورتجلسه شمارش صندوق را تهیه کنید تا توسط صندوق دار، ناظر شمارش، و مدیریت عامل امضا و تائید شود. این صورتجلسه، اسناد مثبته ثبت حسابداری شما محسوب میشود.

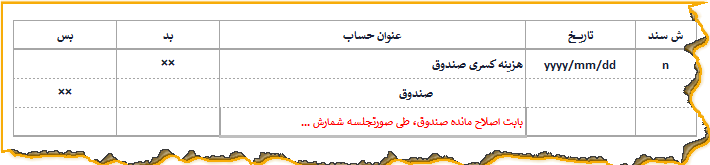

گام سوم. ثبت حسابداری کسری صندوق

اگر مانده شمارش شده صندوق کمتر از مانده آن طبق دفاتر باشد، بدین معناست که کسری صندوق دارید. لذا ثبت حسابداری اصلاح مانده حساب صندوق را به شکل زیر صادر کنید.

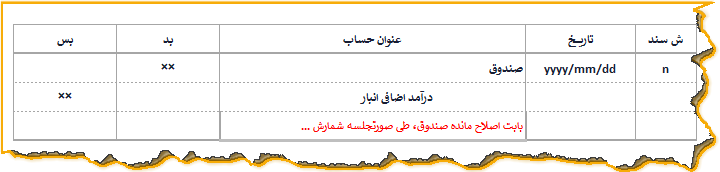

ممکن است در گام سوم با اضافی انبار روبرو باشید که ثبت آن به صورت زیر خواهد بود.

ادامه گام سوم. ثبت حسابداری اضافی صندوق

اگر مانده واقعی صندوق بیشتر از مانده آن طبق دفاتر باشد، به معنای اضافی صندوق خواهد بود. لذا ثبت حسابداری اصلاح مانده حساب صندوق را به شکل زیر صادر کنید.

موجودی نقد نزد تنخواه گردان

علاوه بر گاو صندوق شرکت، یکی دیگر از جایگاههای موجودی نقد شرکتها برای پرداخت هزینههای جزئی و ضروری بدون تشریفات مالی و اداری، سرفصل حساب تنخواه گردان است. وجوه نقد نزد تنخواهدار برای پرداخت هزینههای ضروری مثل: کرایه تاکسی و آژانس، غذا و پذیرایی، و … استفاده میشود.

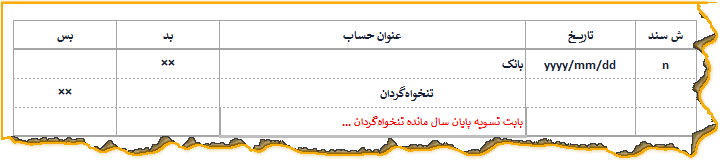

گام اول. واریز مانده تنخواه به بانک

به عنوان یکی از کنترلهای داخلی تنخواه گردان، در پایان سال مالی اگر مبلغی نزد تنخواهدار باقی مانده باشد، میبایست به حساب بانکی شرکت واریز شود و فیش واریز آن به واحد حسابداری تحویل داده شود. به اعمال این کنترل، صفر کردن یا تسویه پایان سال تنخواه گفته میشود.

گام دوم. ثبت حسابداری تسویه پایان سال

پس از ارائه فیش واریزی به واحد حسابداری، و کنترل واریز وجه در صورتحساب بانک ثبت زیر را صادر میکنید:

کلام آخر

کنترلهای پایان سال مالی، و صدور ثبتهای حسابداری (تعدیلی، اصلاحی، و یا تغییر طبقهبندی) از مهمترین اقدامات حسابداری است که میبایست قبل از هرگونه گزارشگری مالی و مالیاتی آن را جدی بگیرید. بی اهمیت تلقی کردن این کنترلها و ثبتهای مرتبط با آن میتواند وقوع اشتباهات جبران ناپذیری را در گزارشگری را به همراه داشته باشد.

برای مصاحبه شغلی حسابداری

یک حسابدار در پایان سال مالی، چه کنترلهایی را باید برای گزارشگری بانکها انجام دهد؟

حساب بانک در حسابداری شامل 3 کنترل مهم است:

- مغایرت گیری بانکی

- بررسی نحوه رفع مغایرتها و ثبت حسابداری هر کدام از دلایل مغایرت ساز

- بررسی وجوه مسدود شده و ثبت حسابداری تغییر طبقهبندی آن

6 thoughts on “ثبتهای حسابداری موجودی نقد و کنترلهای پایان سال آن”

سلام بسیار عالی خداقوت

سلام و وقت بخیر

سپاسگزارم

موفق باشید

سلام استاد گرامی

مثل همه ی آموزش هاتون دقیق و عالی بود

ممنون و موفق باشین

سلام خانم عبدالعلی

خدا رو شکر. خواهش میکنم

موفق باشید

سلام

خیلی عالی بود

موفق باشید

سلام و روزبخیر

زنده باشید ممنون از لطف شما