ثبتهای حسابداری سود و زیان انباشته یکی از مهمترین ثبتهایی است که یک حسابدار برای بستن حسابهای سود و زیانی هر سال مالی با آن روبروست. لذا در این مقاله قصد داریم که علاوه بر تشریح مفهوم سود انباشته، به ثبتهای حسابداری و نکات آن بپردازیم. پس تا پایان، این مقاله را دنبال کنید.

سود انباشته چیست؟

سودهای باقیمانده (Retained Earnings) یا سود انباشته (Accumulated Profit) به کلیه سودهای خالصی گفته میشود که از ابتدای عمر شرکت تا به حال بین سهامداران تقسیم نشده و برای حفظ و توسعه عملیات سودآور، در شرکت سرمایهگذاری یا اصطلاحاً انباشته شده است. این اصطلاح معمولاً در صورتهای مالی شرکتهای سهامی (Corporate) استفاده میشود.

مزیت انباشته کردن سود

اگر شرکتی در اولین سال فعالیت خود باشد، با اولین انتقال مانده سود خالص به حساب سود انباشته، اولین انباشتگی آغاز میشود. یکی از اهداف انباشته کردن یا سرمایهگذاری مجدد سودهای بدست آمده، توسعه و رشد شرکت است.

به همین منظور شرکتها با ارائه طرح توجیهی سرمایهگذاری و تصویب آن در مجمع عمومی عادی سالانه، سودها را در پروژهها و خطوط درآمدی جدید مصرف میکنند تا نهایتاً سودهای بیشتری را نصیب شرکت کنند.

چه زمانی باید سود انباشته شود؟

در سالهای ابتدایی بهتر است که سودهای بدست آمده به جای اینکه بین سهامداران تقسیم شود در توسعه عملیات اصلی شرکت بکار گرفته شود.

اما اگر شرکت از بازده سرمایهگذاری کردن این سودها در عملیات خود اطمینان ندارد و پیش بینی میکند که امکان بلوکه شدن سودها در پروژههای جدید یا حتی سوخت شدن آنها وجود دارد، میبایست ابتدا زیرساختهای خود را فراهم نموده و بعد از آن، به سرمایهگذاری سودهای سهامداران در عملیات شرکت اقدام نماید.

حسابداری سود انباشته

در حسابداری برای این سودهای تقسیم نشده یک حساب دائمی تحت عنوان سود و زیان انباشته ایجاد میکنند تا به عنوان حلقه ارتباطی صورت سود و صورت وضعیت مالی (ترازنامه)، سود یا زیان خالص دورههای مالی را به خود جذب نموده و به حقوق صاحبان سهام در صورت وضعیت مالی منتقل کند.

لازم به ذکر است که اگر مانده این حساب منفی (در حسابها بدهکار) باشد نشاندهنده زیان انباشته بوده و تحت همین عنوان، کاهنده حقوق صاحبان سهام گزارش میشود.

گردش حساب سود انباشته

گام اول. بستن حسابهای موقت

در پایان دوره مالی، بعد از بستن مانده حساب درآمدها و هزینهها به حساب سود و زیان سالجاری (خلاصه حساب سود و زیان)، سود یا زیان خالص در دفاتر محاسبه خواهد شد.

گام دوم. بستن سود یا زیان خالص

سپس با انتقال (یا اصطلاحاً بستن) مانده سود یا زیان خالص دوره مالی به حساب سود انباشته، مانده سود انباشته افزایش یا کاهش پیدا میکند.

گام دوم. اندوخته قانونی

بخشی از این سودهای انباشته شده طبق قانون تجارت باید محدود شده و اصطلاحاً اندوخته شود. فلسفه اندوخته کردن سود انباشته این است که مبنای تصمیمگیری تقسیم سود در مجمع عمومی عادی قرار نگیرد. در غیر این صورت ممکن است هر ساله قسمت اعظم سودها تقسیم شود و در زمان بحران و یا ورشکستگی شرکت بنیهای برای خروج از وضعیت مزبور را نداشته باشد.

اینجاست که ممکن است بستانکاران شرکت به پول خود نرسند و اصطلاحاً پولشان سوخت شود. لذا طبق ماده 140 قانون تجارت، شرکتهای سهامی باید هر ساله، به میزان 5% از سود خالص (در صورت وجود) خود، سود انباشته را محدود نمایند. این محدود کردن سود انباشته را اندوخته قانونی مینامند.

فرآیند اندوخته قانونی تا زمانی ادامه دارد که مانده حساب اندوخته قانونی به سقف 10% سرمایه ثبت شده شرکت برسد. این الزام میتواند تا میزان اندکی، حامی حقوق بستانکاران شرکت در زمان ورشکستگی باشد. در ادامه ثبتهای حسابداری موارد فوق را به تصویر خواهیم کشید.

ثبتهای حسابداری پایان سال مالی

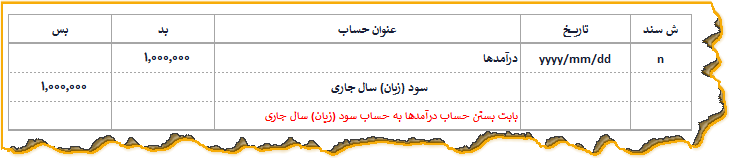

بعد از صدور اسناد تعدیلی در پایان سال مالی، اولین گام بستن حساب درآمدها است. منظور از بستن حساب درآمدها این است که مانده حساب آنها را به حساب سود (زیان) سالجاری منتقل میکنیم.

با این اقدام، از یک طرف حساب درآمدها صفر یا اصطلاحاً بسته میشود و از طرف دیگر، اثر آن در حساب سود (زیان) سالجاری منعکس میشود. ثبت بستن درآمدها (با فرض مانده 1،000،000 ريال) به شکل زیر است.

لازم به ذکر است که در عمل درآمدها به تفکیک نوع و نام آنها بدهکار خواهد شد. اما در مثال ما به طور کلی این ثبت صادر شده است.

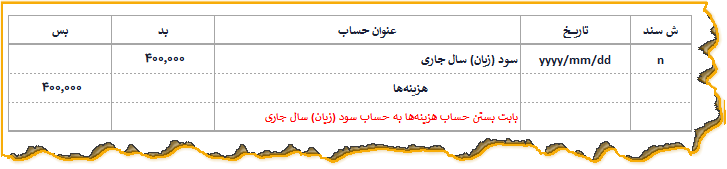

بعد از درآمدها، نوبت به بستن حساب هزینهها میرسد. در این گام، مانده حساب هزینهها به خلاصه حساب سود (زیان) سالجاری منتقل شده، و اصطلاحاً هزینههای دوره مالی نیز بسته میشود. ثبت بستن هزینهها به شکل زیر است.

لازم به ذکر است که در عمل هزینهها به تفکیک نوع و نام آنها بستانکار خواهد شد. اما در مثال ما به طور کلی این ثبت صادر شده است.

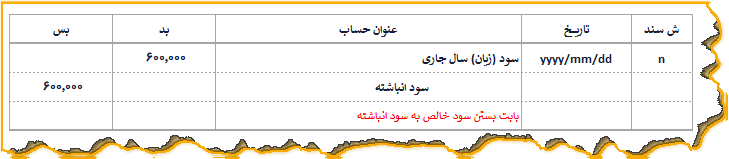

بعد از دو ثبت فوق، حساب سود (زیان) سالجاری اثر مانده حساب درآمدها و هزینهها را به خود جذب نموده است. یعنی بابت جذب مانده درآمدها بستانکار شده است؛ و بابت جذب مانده هزینهها بدهکار شده است.

حالا واضح است که، اگر میزان درآمدها بیش از هزینهها باشد، مانده حساب سود (زیان) سالجاری بستانکار شده و نشاندهنده سود خالص خواهد بود.

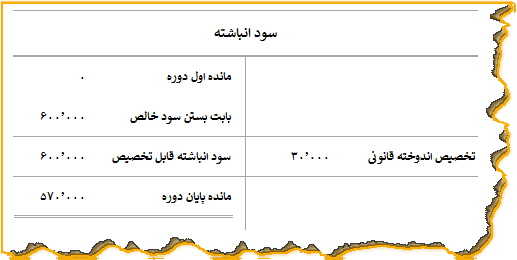

اما اگر عکس این موضوع صدق کند، مانده این حساب بدهکار شده و نشاندهنده زیان خالص خواهد بود. حال با در نظر گرفتن مثال فوق، چنانچه مانده درآمدها 1،000،000 ريال و مانده هزینهها 400،000 ريال باشد، سود خالص برابر با 600،000 ريال خواهد بود که میبایست از حساب سود (زیان) سالجاری به سود انباشته منتقل شود.

ثبت بستن حساب سود (زیان) سالجاری به سود انباشته به شکل زیر است.

بعد از بستن سود خالص، نوبت به رعایت ماده 140 قانون تجارت میرسد. یعنی باید 30،000 ريال (معادل 5% از سود خالص 600،000 ريال) به عنوان اندوخته قانونی از حساب سود انباشته خارج کنیم.

با این عمل حساب سود انباشته به هم میزان محدود شده است و در حسابی تحت عنوان اندوخته قانونی بلوکه میشود. حساب اندوخته قانونی یکی از عناصر تشکیل دهنده حقوق صاحبان سهام است که تنها در زمان انحلال شرکت قابل برداشت خواهد بود.

ثبت اندوخته قانونی به شکل زیر است.

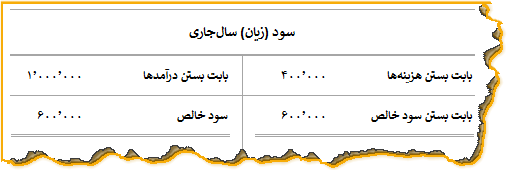

گردش دفتر کل حساب سود سالجاری و سود انباشته

بعد از صدور اسناد بستن حساب درآمدها و هزینهها و همچنین بستن سود (زیان) سالجاری، گردش و مانده این دو حساب کلیدی به شکل زیر خواهد شد.

در مقالات بعدی مرتبط با سود انباشته، به مباحث تقسیم سود و اصلاح آثار اشتباهات سالهای قبل خواهیم پرداخت.

کلام آخر

یادتان باشد که، مانده سود انباشته به معنای وجود نقدینگی فعلی نیست. برای اطلاع از میزان نقدینگی آتی باید به مانده موجودی نقد در صورت وضعیت مالی، و همچنین میزان جریانهای نقدی در صورت جریانهای نقدی توجه کنید.

برای مصاحبه شغلی حسابداری

سود و زیان انباشته چه نوع حسابی است و ماهیت آن چیست؟

سود و زیان انباشته یک حساب دائمی است که فاقد ماهیت است. یعنی ممکن است دارای مانده بستانکار (سود خالص) یا بدهکار (زیان خالص) باشد. مانده این حساب در قسمت حقوق صاحبان سهام صورت وضعیت مالی (ترازنامه) گزارش میشود.

ثبتهای سود و زیان انباشته چه ثبتهایی هستند؟

ثبتهایی هستند که یک طرف آن را حساب سود و زیان انباشته تشکیل میدهد. معمول ترین ثبتها شامل:

- بستن مانده سود یا زیان خالص

- اندوخته قانونی، اندوخته طرح توسعه و اندوخته احتیاطی

- تقسیم سود

طبق قانون اندوخته قانونی به چه میزانی باید در حسابها ثبت شود؟ و تا چه زمانی؟

طبق ماده 140 قانون تجارت سالانه 5% سود خالص (در صورت وجود) و تا سقف 10% سرمایه ثبت شده این فرآیند ادامه خواهد داشت.

14 thoughts on “ثبتهای حسابداری سود انباشته”

بسیار خوب و کاربردی، در تکمیل این مقاله لطفا بحث تعدیلات سنواتی، اثرات مالیاتی و اصلاح اشتباهات و نحوه ثبت و انعکاس رویدادها بر سودوزیان انباشته رو هم توضیح بدید. متشکرم

سلام و وقت بخیر

خوشحالم که مفید واقع شده

بله حتماً

در قسمتهای بعدی این مقاله در مورد تقسیم سود، تعدیلات سنواتی و مسائل خاص آن تشریح خواهد شد

با تشکر از حسن توجه شما

سلام استاد ممنونم از مقاله خوبی که گذاشتین، مثل همیشه عالی

سلام و وقت بخیر

سلامت باشید خانم ولوجردی

موفق باشید

سلام و وقت بخیر

ممنونم که بسیار خوب و ساده و روان مطرح کردین

ولی من یه سوالی دارم در مورد شرکت های زیان ده که مخصوصا زیان تایید شده دارن به تازگی استاندارد شماره 35 حسابداری اجازه داده این زیان تایید شده به عنوان ذخیره مالیات(دارایی مالیات انتقالی) بدهکار و بستانکار سود انباشته ثبت بشه تا بعدا که شرکت به سود ابرازی رسید از مالیات پرداختی کسر بشه(استهلاک زیان تایید شده).در صورتی که قبلا این عمل فقط محاسباتی بود

ممنون میشم اگر در ادامه این مقاله در مورد اثرات ناشی این ثبت ها برامون صحبت کنید

سلام و روز بخیر

خواهش میکنم

بله پیشنهاد خوبی هست.

بطور کلی، از نظر اجرایی چرخه اخذ زیان تائید شده و همینطور میزان استفاده اش

مستلزم شناخت هست که بابت اش ثبت حسابداری صادر میشه.

بحث دقیقی داره که سعی میکنم در اولین فرصت به این مورد هم بپردازم.

موفق باشید

سلام.ممنون بسیار عالی بود

سلام و درود بر شما

خواهش میکنم

ممنون از نظر شما

مطالب حقیقتا کاربردی بود

سلام و درود

زنده باشید. ممنون از دیدگاه شما

خدا رو شکر که راضی کننده بود

استاد متشکرم عالیه

زنده باشید

ممنون از دیدگاه شما

کاملا دقیق و کاربردی است ممنون از مقاله خوب شما 23 خرداد 1403

سلام و وقت بخیر

خدا رو شکر که راضی کننده بوده

ممنون از دیدگاه شما