ثبت حسابداری و اهمیت آن

گزارشگری مالی در حسابداری با انجام فرآیند شناسایی، اندازهگیری، ثبت، طبقهبندی، تلخیص، صورت میگیرد. از بین مراحل این فرآیند، شناسایی (تشخیص عناصر تحت تأثیر)، و اندازهگیری در خدمت ثبت حسابداری قرار میگیرند.

ثبت حسابداری این امکان را فراهم میکند تا رویدادهای مالی پس از طبقهبندی و تلخیص، در صورتهای مالی به تصویر کشیده شوند. در کتب انگلیسی از این مرحله با عنوان Book keeping یاد میشود.

این عبارت در زبان فارسی به دفترداری ترجمه شده است، که ذهن عموم افراد را به سمت یک فعالیت غیرتخصصی و ساده سوق میدهد. در حالی که، ثبت در حسابداری، نکاتی را در بردارد که از نظر اجرایی، توجه کردن به آنها باعث بهبود گزارشگری مالی و سهولت پاسخگویی واحد حسابداری میشود.

لذا ما در این مقاله قصد داریم، در راستای دستیابی به این مهم، نگاهی جامع به نکات اجرایی ثبت حسابداری داشته باشیم. پس تا پایان، این مقاله را دنبال کنید.

انواع ثبتهای حسابداری

وقتی از انواع ثبتهای حسابداری صحبت میکنیم، منظور ما این است که:

- در شرکتهای مختلف چه رویدادهایی به حسب نوع فعالیت شکل میگیرد که باعث شکلگیری نوع و نحوه ثبت حسابداری آنها میشود، و

- شما به عنوان یک حسابدار با کدام یک از آنها سروکار دارید.

ثبتهای حسابداری براساس نوع فعالیت شرکتها

معمولاً یکی از روشهای دستهبندی ثبتهای حسابداری، دسته بندی براساس نوع فعالیت شرکتهاست. یعنی:

- ثبت های حسابداری شرکتهای خدماتی سنتی

- ثبت های حسابداری شرکتهای خدماتی استارت آپ (با تاکید بر حسابداری حق العمل کاری)

- ثبت های حسابداری شرکتهای بازرگانی (داخلی یا وارداتی)

- ثبت های حسابداری شرکتهای تولیدی و صنعتی (مونتاژ کننده یا ترکیب کننده)

- ثبت های حسابداری شرکتهای پیمانکاری (خدماتی، یا ساخت و ساز)

فاش کردن یک راز

شما به عنوان یک حسابدار باید یک راز را بدانید.

همه شرکتها در اکثر ثبتهای حسابداری مشابه هم عمل میکنند و حسب مورد با توجه به نوع فعالیت تجاری خود برخی ثبتها را بیشتر یا کمتر خواهند داشت.

به عنوان مثال یک شرکت صرفاً خدماتی، حسابداری موجودی مواد و کالا و ثبتهای مربوطه را نخواهد داشت این در حالی است که در یک شرکت بازرگانی و یا تولیدی ثبتهای حسابداری موجودی مواد و کالا یکی از مهمترین بخشهای حسابداری آنها محسوب میشود. و یا

شرکتی که فاقد فروش اینترنتی از طریق سایت یا اپلیکیشن باشد قطعاً با حسابداری درگاههای اینترنتی سروکار ندارد اما شرکتهای استارت آپ و پلتفرم محور مثل اسنپ، دیجی کالا، فیلیمو و … ثبتهای حسابداری متنوعی را در رابطه با این موضوع خواهند داشت.

حالا ببینیم مهمترین ثبت های حسابداری که در اکثر شرکتها کاربرد دارد، چه ثبت هایی هستند.

مهمترین ثبتهای حسابداری

به طور کلی ثبتهای حسابداری مهم، که حسابداران در اکثر شرکتها با آن سروکار دارند، بدون توجه به نوع شرکت و فعالیت آنها، شامل موارد زیر است.

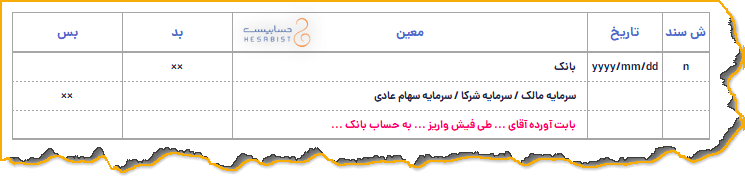

1) ثبتهای حسابداری سرمایه

شما به عنوان یک حسابدار باید به حسابداری سرمایه در واحدهای تجاری تکی مالکی، شرکتهای تضامنی، و شرکتهای سهامی تسلط داشته باشید. چرا که فعالیت هر کسب و کاری با آورده مالکان شروع میشود. ثبت حسابداری سرمایه به شکل زیر است:

2) ثبتهای حسابداری تسهیلات مالی

همیشه پول مورد نیاز یک کسب و کار را مالکان آن تأمین نمیکنند. بلکه ممکن است به دلایل مختلفی تمایل داشته باشند که از سایر منابعی مثل: وامهای بانکی پول مورد نیاز خود را تأمین کنند. ثبت حسابداری دریافت وام بانکی به شکل زیر است:

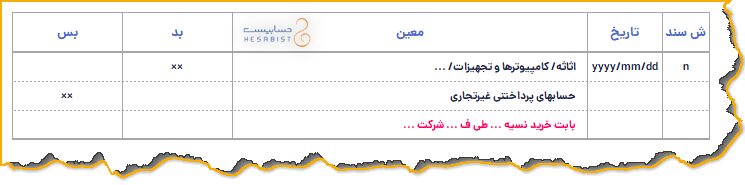

3) ثبتهای حسابداری دارایی های ثابت

بخش مهمی از حسابداری دارایی های غیرجاری را ثبتهای حسابداری دارایی های ثابت شکل می دهد، که شامل رویدادهای تحصیل دارایی، استهلاک، کنارگذاری و یا فروش است. ثبت حسابداری خرید دارایی به شکل زیر است:

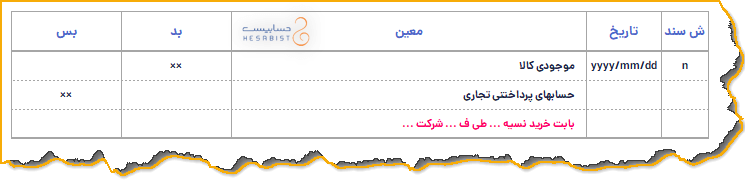

4) ثبتهای حسابداری موجودی کالا

حسابداری موجودی کالا در واقع همان ثبتهای حسابداری خرید و فروش کالا است که، معمولاً تحت عنوان ثبتهای حسابداری شرکتهای بازرگانی از آنها یاد میشود. در مقاله جداگانهای ثبتهای حسابداری موجودی کالا را بررسی کردهایم. اما ثبت حسابداری خرید کالا در سیستم دائمی به شکل زیر است:

5) ثبتهای حسابداری خزانه

ثبتهای حسابداری خزانه یا دریافت و پرداخت در رابطه با پول نقد و چک است. این ثبتها را میتوان در سرفصلهای زیر مطالعه و بررسی کرد.

-

- ثبتهای موجودی نقد شامل:

- ثبتهای دریافت و پرداخت از محل بانک

- ثبتهای دریافت و پرداخت از محل صندوق

- ثبتهای دریافت و پرداخت از محل تنخواه گردان

- ثبتهای موجودی نقد شامل:

-

- ثبتهای اسناد دریافتنی

- ثبتهای اسناد پرداختنی

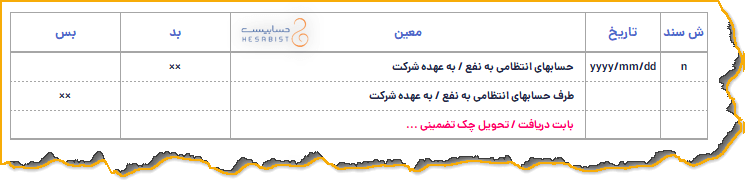

- ثبتهای حسابهای انتظامی

یک ثبت حسابداری پرکاربرد

از بین ثبتهای بالا، ثبت حسابهای انتظامی یکی از ثبتهای کاربردی است که برای چکهای مدت دار اجاره، ضمانت نامههای بانکی، و اسناد تضمینی و … به کار گرفته میشوند. بطور کلی ثبت حسابداری آن به شکل زیر است:

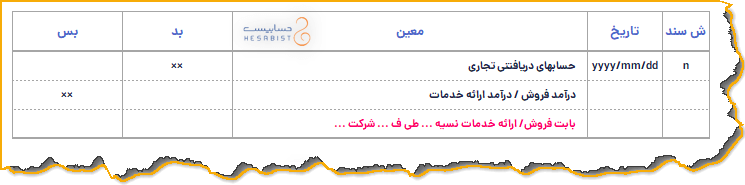

6) ثبتهای حسابداری فروش

ثبتهای حسابداری فروش اگر صرفاً در شرکتهای بازرگانی بررسی شوند با ثبتهای حسابداری موجودی کالا وابستگی زیادی دارند. اما بطور کلی ثبت حسابداری آن به شکل زیر است:

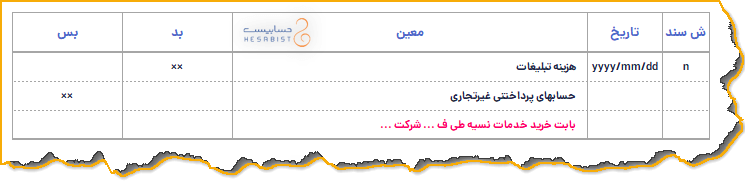

7) ثبتهای حسابداری هزینه

یکی از پرتکرارترین ثبتها در هر شرکتی، ثبتهای حسابداری هزینه است. این ثبتها نکات متعددی دارند که، عدم اطلاع از آنها میتواند در آینده، تبعات مالی سنگینی را برای شرکت به دنبال داشته باشد. ثبت حسابداری یک فاکتور هزینهای نسیه به شکل زیر است:

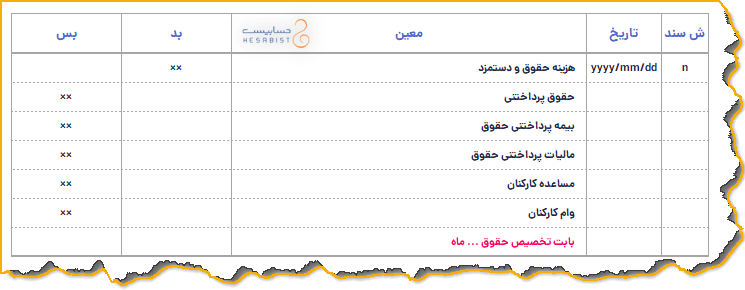

8) ثبتهای حسابداری حقوق و دستمزد

حسابداری حقوق و دستمزد شامل چندین ثبت متنوع است. ثبت تخصیص ماهانه به شرح زیر است:

9) ثبتهای حسابداری بستن حسابها

در پایان سال مالی، هر شرکتی میبایست مانده حسابهای سود و زیانی را صفر و مانده حسابهای ترازنامهای خود را به سال مالی بعد منتقل کند. به عنوان نمونه ثبتهای بستن حسابهای سود و زیانی به شکل زیر است:

10) ثبتهای حسابداری سود انباشته

بعد از بستن حسابهای سود و زیانی، مانده سود یا زیان خالص به حسابی تحت عنوان سود و زیان انباشته منتقل میشود. با وجود اینکه ثبتهای حسابداری سود انباشته متعدد هستند. اما با فرض وجود سود خالص، ثبت حسابداری بستن آن به شکل زیر است:

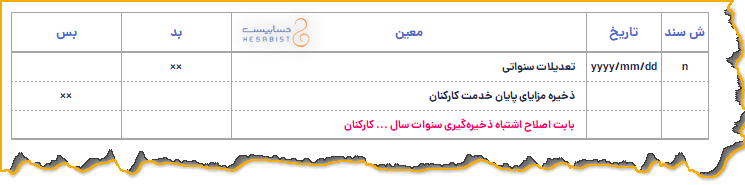

11) ثبتهای حسابداری تعدیلات سنواتی

تعدیلات سنواتی یکی از حسابهای سود و زیان انباشته است. یکی از کاربردهای این حساب، اصلاح اشتباهات سالهای قبل است.

به عنوان مثال اگر ذخیره سنوات کارکنان در سال قبل کمتر از واقع محاسبه و ثبت شده باشد، ثبت حسابداری تعدیلات سنواتی برای اصلاح اشتباه در سال جاری به شکل زیر است:

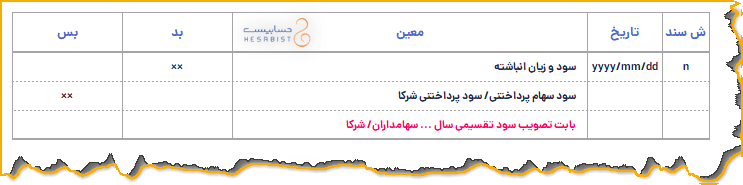

12) ثبتهای حسابداری تقسیم سود

شرکتهایی که به سودآوری میرسند، بخشی از سود انباشته خود را به سهامداران یا شرکا تخصیص میدهند تا بین آنها تقسیم شود. ثبت تخصیص سود مصوب برای تقسیم به شکل زیر است:

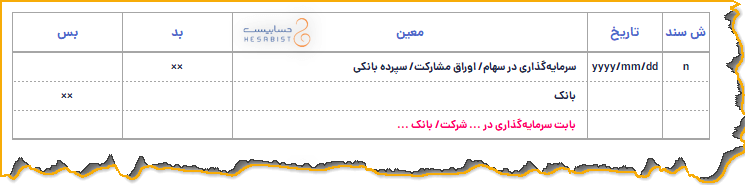

13) ثبتهای حسابداری سرمایهگذاریها

شرکتها به عنوان بخشی از روشهای مدیریت پول، وجوه مازاد خود را در سهام، اوراق مشارکت، سپرده بانکی، املاک، سکه و … سرمایهگذاری میکنند تا علاوه بر جلوگیری از خواب سرمایه، از سودهای حاصل از آن گردش بیشتری از پول را خلق کنند. ثبت تحصیل سرمایهگذاری به شکل زیر است:

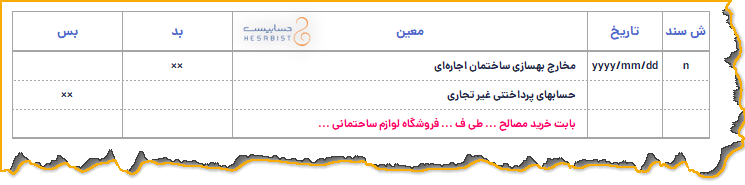

14) ثبتهای حسابداری مخارج بهسازی ساختمان اجارهای

ممکن است شرکتها برای ساختمانهای اجارهای بهسازی انجام دهند تا بتوانند به طور مطلوب برای کسبوکار خود از فضای آن استفاده کنن. این نوع مخارج تنوع بسیار زیادی میتواند داشته باشد. نمونهای از انجام این مخارج برای خرید مصالح به شکل زیر است:

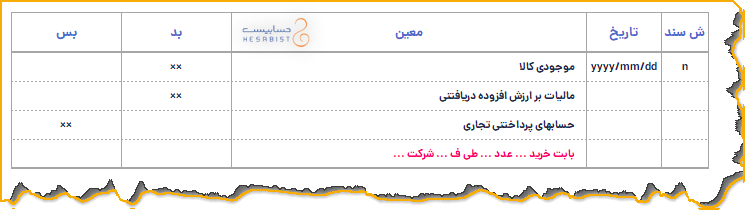

15) ثبتهای حسابداری مالیات ارزش افزوده

ثبتهای حسابداری خرید و فروش کالا، خرید خدمات (اعم از هزینهای و سرمایهای)، خرید دارایی ثابت، درآمد ارائه خدمات، و … از جمله رویدادهای مالی هستند که با ثبت مالیات بر ارزش افزوده همراهاند. این ثبتها که به آن ثبتهای ارزش افزوده نیز گفته میشود، به دلیل تعدد معاملات روزانه یک شرکت در رابطه با این موارد، از جمله ثبتهای پرکاربرد حسابداری محسوب میشوند.

2 نمونه از ثبتهای حسابداری مالیات بر ارزش افزوده در خرید و فروش کالا به شکل زیر است:

ثبت حسابداری ارزش افزوده خرید کالا

ثبت حسابداری ارزش افزوده فروش کالا

16) ثبتهای حسابداری مالیات اجاره

طبق تبصره 9 ماده 53 قانون مالیاتهای مستقیم، شرکتها و سایر اشخاص حقوقی مکلف اند مالیات اجاره را از اجاره بهایی که پرداخت میکنند کسر و تا پایان ماه بعد به اداره امور مالیاتی محل وقوع ملک پرداخت و رسید آن را به موجر تسلیم نمایند. ثبت حسابداری کسر مالیات اجاره در زمان تخصیص هزینه اجاره ماهانه به شکل زیر است:

البته روش صحیح تری در ثبت وجود دارد که در این مثال، از آن صرفنظر شده است.

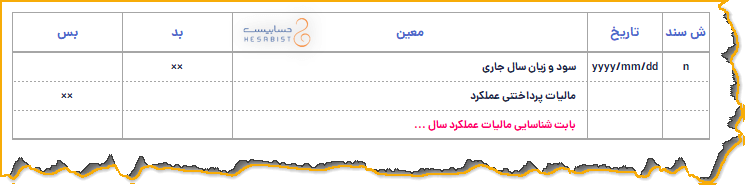

17) ثبتهای حسابداری مالیات عملکرد

پس از تهیه و تسلیم اظهارنامه مالیات بر درآمد اشخاص حقوقی (اظهارنامه مالیاتی عملکرد)، در صورتی که شرکت سودآور بوده و فاقد معافیت کامل (یا نرخ صفر مالیاتی) باشد، میبایست بدهی مالیاتی خود را از طریق ثبت حسابداری زیر شناسایی و نهایتاً پرداخت (یا ترتیب پرداخت از طریق مراجعه حضوری و صدور و تحویل چک) کند.

مطالعه کنید یا از من بپرسید

ثبتهای حسابداری بالا، ثبتهای پرکاربرد و معمول حسابداری به شمار میروند که شما به عنوان یک حسابدار با تجربه باید با توجه به نوع فعالیت شرکت خود به تمام آنها تسلط داشته باشید. لذا مطالعه نکات مرتبط با هر یک از این ثبتها به شما توصیه میشود.

همچنین میتوانید سوالات خود را در مورد هر کدام از این ثبتها از پائین همین صفحه مطرح کنید تا در اسرع وقت پاسخ شما را بدهیم.

مثال ثبت های حسابداری

ثبتهای حسابداری بسیار متنوع و فراگیر است. به همین دلیل تمامی آنها را نمیتوان در یک مقاله تشریح کرد. به همین دلیل در سایت حسابیست، برخی از این مثالها در مقالات مجزا مورد بررسی کاربردی قرار گرفته است.

برای دسترسی به این مثالها کافی است بروی لینک های نارنجی رنگ بالا کلیک کنید تا به مثال ثبتهای حسابداری موجود در سایت دسترسی پیدا کنید.

سند حسابداری و انواع آن

ثبتهای حسابداری در فرمی به نام سند حسابداری صادر میشوند. این فرم به شکل زیر است:

![]()

ستون بدهکار و بستانکار سند حسابداری را میتوان به 2 طریق تکمیل کرد:

1) روش تک آرتیکل (تک سطری): در این روش سند حسابداری شما یک حساب بدهکار و یک حساب بستانکار دارد. برخی ماژولها در نرم افزارهای یکپارچه سند حسابداری تک سطری صادر میکنند،

مثل تسویه یک بدهی در ماژول خزانه یا دریافت و پرداخت، خروج کالا از انبار به قصد مصرف یا فروش و …

2) روش مرکب (چند سطری): در این روش سند حسابداری شما یک یا چند حساب بدهکار و یک یا چند حساب بستانکار دارد. برخی ماژولها در نرم افزارهای یکپارچه سند حسابداری مرکب صادر میکنند.

مثل سند حسابداری مرتبط با فاکتور فروش که در معمول موارد شامل سطر مالیات بر ارزش بر ارزش افزوده در طرف بستانکار ثبت نیز خواهد بود. لذا طرف بستانکار سند مرکب از درآمد فروش و مالیات بر ارزش افزوده خواهد شد.

12 نکته اجرایی ثبت حسابداری

۱) اسناد ثبت نشده را مدیریت کنید

یک حسابدار باید به عنوان نقطه آغازین کار خود، زونکنی را تحت عنوان اسناد در جریان تهیه کند. تا همواره با رصد کردن آن از اسناد ثبت نشده مطلع شود.

این زونکن همچون ایستگاهی است که، اسناد مثبته مالی سایر واحدها (که به نوعی با واحد حسابداری در ارتباط هستند)، به ترتیب تاریخ وقوع در آن بایگانی میشود. تا در اسرع وقت، واحد حسابداری آنها را بررسی، ثبت، و در جای خاص خود بایگانی شود.

زمانی که تمام اسناد مثبته، بلافاصله در سیستم حسابداری ثبت میشوند، وجود چنین زونکنی ضروری نیست. اما زمانی که به علت شلوغی کار یا نبود نیروی انسانی کافی، بررسی و ثبت اسناد مثبته با تأخیر انجام میشود؛ وجود آن کمک شایانی به پیشرفت منظم کار حسابدار میکند. علاوه بر این، از مفقود شدن اسناد مثبته نیز جلوگیری میشود.

۲) مراقب تأخیر در ثبت باشید

بعد از نکته ۱، نوبت به بررسی و ثبت به موقع اسناد مثبته میرسد. تأخیر در ثبت، یکی از موضوعاتی است که دنیای عمل به دلیل شلوغی کار، نبود نیروی انسانی کافی، تحویل به عدم موقع اسناد توسط طرف حسابها و … رخ میدهد. اما شما به عنوان یک حسابدار باید فرآیندی را در کار خود به جریان اندازید که، این تأخیرها به حداقل ممکن برسد.

به عنوان مثال از طرف حسابهای خود بخواهید بلافاصله بعد از ارائه خدمت یا تحویل کالا به شما صورتحساب را صادر و به واحد تجاری شما ارسال کنند. این موضوع یکی از معمولترین علتهای تأخیر در ثبت است که باید آن را کنترل کنید.

بعد از کنترل تاخیر مزبور، ثبت به موقع کمک میکند تا در گزارشگری مالی ماهانه (مثلاً ارائه صورت سود)، و گزارشگری مالیاتی فصلی (مثل اظهارنامه مالیات بر ارزش افزوده، و خرید و فروش فصلی)، صورتحسابی از قلم نیفتد.

اینجاست که داشتن زونکن اسناد در جریان، به شما کمک میکند تا این کنترل انجام دهید که، آیا در زمان تهیه گزارشهای مزبور اسناد مثبته ثبت نشدهای که موثر باشند، وجود دارد یا خیر؟

۳) حسابها را با نگاه گزارشگری مالی طراحی و ثبت کنید

یک حسابدار مجرب و با سلیقه، همواره نظم را سرلوحه کار خود قرار میدهد. وقتی شما برای ثبت حسابداری از یک طبقهبندی و کدینگ استاندارد و اصولی استفاده کنید، زمان گزارشگری مالی تا حد زیادی وقت کمتری را صرف تهیه گزارشها خواهید کرد.

این صرفهجویی در زمان شما را از تهیه گزارشهای مکرر خسته نمیکند. شخصیت شما را نزد مدیرتان، حرفهای جلوه میدهد. چرا که، به سرعت نیازهای گزارشگری او را پاسخ میدهید. بله، اینها نتیجه یک طراحی و استقرار مناسب نرمافزار است که شما، قبل از شروع کار خود صرف کردهاید.

طبقهبندی و کدینگ حسابها را جدی بگیرید. به حسابهای پیشفرض نرمافزارها اکتفا نکنید. این کدینگهای پیشفرض صرفاً یک نمونه هستند، که معمولاً به درستی طراحی نشدهاند. لذا اصول طراحی حسابها را یاد بگیرید و خودتان اقدام به طراحی حسابها کنید.

۴) محاسبات اسناد مثبته را کنترل کنید

اسناد مثبته، مبنای ثبتهای حسابداری، دریافت و پرداخت معاملات، و حتی دفاع در رسیدگیهای مالیاتی است.

اهمیت این اسناد برای رویدادهای هزینهای اهمیت دو چندان دارد. چرا که، اولین شرط پذیرش هزینه طبق ماده ۱۴۷ ق.م.م متکی بودن به مدارک متعارف است. اسناد مثبتهای که اشتباه محاسباتی داشته باشد، متعارف نیست و از نظر قانون غیر قابل قبول است.

علاوه بر این، اشتباه محاسباتی ممکن است موجب اشتباه در دریافت و پرداخت مرتبط با معامله شود. لذا به عنوان بخشی از کار خود همواره محاسبات صورتحسابها و سایر اسناد با اهمیت را کنترل نمائید، تا از تبعات آن جلوگیری شود.

۵) محاسبات را پیوست ثبت کنید

امان از حسابدارانی که ذهنی کار میکنند. کم نیستند حسابدارانی که قبل از ثبت یا بعد از آن، محاسباتی را برای اندازهگیری رویداد مالی انجام میدهند، اما به پیوست کردن آن بیتوجهی میکنند.

این دسته از حسابداران به ذهن خود خیلی اعتماد دارند. در حالی که، بعد از مدتی وقتی به سند حسابداری مراجعه میکنند یادشان نیست که روز ثبت، چگونه به عدد ثبت شده رسیدهاند. لذا هر گونه توضیحات یا محاسبات مربوط به یک رویداد خاص (که اسناد مثبته آن به تنهایی گویا نیست) را پیوست سند کنید.

این اقدام علاوه بر اینکه در مراجعه بعدی خودتان، کمک میکند، راهنمای خوبی برای ارزیابی صحت کار شما توسط حسابرسان، ممیزان مالیاتی، و حسابداران بعد از شما خواهد بود.

۶) تفکیک اسناد حسابداری

برای ثبت حسابداری، صرفاً به ثبت کردن فکر نکنید. تفکیک و منظم بود محتوای هر سند حسابداری را نیز در نظر بگیرید. رعایت این موضوع باعث خوانا بودن ثبتهای شما بعد از چاپ و بایگانی کردن آن میشود.

برخی از حسابداران روزانه تعداد زیادی ثبت صادر میکنند. تعداد اسناد بعضاً به قدری زیاد است که برای کلیه اسناد حسابداری یک روز، یک سند حسابداری صادر میکنند.

این موضوع باعث میشود تعداد شماره اسناد کاهش یافته و کمی در مصرف کاغذ صرفهجویی شود. اما خوانایی سند حسابداری را در اکثر موارد تحت تأثیر قرار میدهد. چرا که، ممکن است در یک روز تعداد زیادی رویدادهای مالی هزینه، درآمد، شارژ تنخواه، وصول مطالبات، و … اتفاق بیفتد.

در این صورت سندی که صادر و چاپ میشود شامل ثبتهای حسابداری مختلفی است که با حجم زیادی اسناد مثبته بایگانی شده است. این موضوع دسترسی بعدی را دشوار، حجم فیزیکی یک سند را قطور و نامرتب میکند.

دستهبندی اسناد حسابداری

با فرض اینکه، سیستم یکپارچه حسابداری ندارید، برای جلوگیری از این بی نظمی، میتوان یک دستهبندی برای اسناد حسابداری قائل بود.

- کلیه اسناد مثبته فروش یک روز را به ترتیب شماره فاکتور در یک سند جداگانه ثبت کنید.

- هزینههای مرتبط با تنخواهگردان هر شخص را در یک سند جداگانه ثبت کنید.

- یک سند مجزا به وصول مطالبات و تسویه بدهیها اختصاص دهید.

- سند حسابداری حقوق و دستمزد را حتماً مجزا صادر کنید. این موضوع در رسیدگی مالیاتی شفافیت و نظم کاری شما را نشان میدهد.

- و …

۷) شرح نویسی استاندارد

در ثبت حسابداری از شرح نویسی استاندارد استفاده کنید تا کیفیت اسناد حسابداری شما بالا رود. همانطور که میدانید دو نوع شرح سند وجود دارد:

- شرح عمومی سند: کلیت سند حسابداری را توضیح میدهد.

- شرح عملیات (سطرهای سند): علت بدهکار یا بستانکار شدن یک حساب را توضیح میدهد.

هر یک از این دو شرح نکاتی دارند که پیشنهاد میشود که برای اطلاع از جزئیات آن، مقاله اصول شرح نویسی استاندارد در اسناد حسابداری را حتماً بخوانید، تا اطلاعات کافی در این مورد بدست بیاورید.

۸) کلیدهای میانبر نرمافزارتان را یاد بگیرید

سرعت عمل در صدور سند حسابداری، میتواند علاوه بر لذت بخش کردن کار، رضایت مدیران از حرفهای بودن شما را افزایش دهد. یکی از مواردی که سرعت شما را کاهش میدهد، استفاده مکرر از موس است.

اینکه بخواهید به سرعت بین فیلدهای سند حسابداری در نرمافزار حرکت کنید، و دائماً بخواهید دستتان را از روی کیبورد برداشته و با موس اینکار را انجام دهید، زمان زیادی را از دست میدهید. لذا یادگیری کلیدهای میانبر یکی از ضروریات کار با نرمافزار حسابداری است.

پرینت بگیرید

فهرست آنها را در برخی نرمافزارها میتوان به راحتی پرینت گرفت. راه دیگر آن است که، موس را روی آیکن موردنظرتان نگه دارید، تا کلید میانبر آن نمایش داده شود. ۳ نمونه از کلیدهای میانبر عمومی و پرکاربرد، به شرح زیر است:

- حرکت بین فیلدها: دکمه Tab

- ذخیره کردن سند: دکمه Ctrl+S

- پیش نمایش چاپ: Ctrl+P

۹) ماهیت حسابها را طی دوره کنترل کنید

یکی از پرتکرارترین رویدادهای مالی که در عمل اتفاق میافتد، رویداد مربوط به عملیات وصول طلب و تسویه بدهیهاست.

با توجه به اینکه، این رویدادها وضعیت فعلی واحد تجاری ما را با طرف حسابهایش نشان میدهد، از اهمیت فوقالعادهای برخوردار است. خطایی که ممکن است در رابطه با سند حسابداری رویدادهای مزبور رخ دهد، معمولاً اشتباه در انتخاب کد تفصیل طرف حساب است.

وقتی کد تفصیل اشتباه انتخاب شود، اشتباه در گزارشگیری و ایجاد مغایرت بین دفاتر واحد تجاری ما با دفاتر طرف حساب پیش میآید.

راه حل کاهش اشتباهات

برای کاهش چنین اشتباهاتی پیشنهاد ما این است که، قبل از صدور سند وصول طلب یا تسویه بدهی، ابتدا وضعیت مانده طرف حساب مربوطه را کنترل کنید. سپس به صدور سند اقدام کرده و نهایتاً یکبار دیگر مانده وی را کنترل کنید تا مطمئن شوید که تغییرات، درست در حساب وی لحاظ شده است.

این موضوع همچنین کمک میکند که حساب یک شخص در سیستم حسابداری شما، خلاف ماهیت نشود. به عنوان مثال، فرض کنید طلب شما از آقای الف، ۲ میلیون ریال است، سپس ایشان مبلغ ۲٫۵ میلیون ریال به حساب شرکت شما واریز میکند. حال اگر شما کل مبلغ واریزی را به عنوان وصول طلب ثبت کنید، چه اتفاقی میافتد؟

قطعاً حساب طلب از آقای الف، در سیستم بستانکار خواهد شد. بستانکار شدن مانده یک حساب بدهکار (در مثال ما، حسابهای دریافتنی)، یا بدهکار شدن مانده یک حساب بستانکار (مثلاً حسابهای پرداختنی) را خلاف ماهیت میگویند.

حال اگر قبل از صدور سند حسابداری از مانده ۲ میلیون ریالی طلب آقای الف مطلع شوید، از کل ۲٫۵ میلیون ریال واریزی ایشان، ۲ میلیون ریال را وصول طلب، و مابقی را به عنوان یک بدهی (پیش دریافت) ثبت میکنید. لذا با این رویه، حساب طلب مزبور، هیچگاه طی دوره خلاف ماهیت نمیشود.

۱۰) تجمیع گردش ممنوع

یکی از مواردی که فهم گزارش گردش حسابها و مغایرتگیری آن را با اتلاف زمان مواجه میکند، صدور سند حسابداری با تجمیع گردشهاست.

به عنوان مثال فرض کنید طی یک روز، برای چاپ آگهی تبلیغاتی ۲ فقره واریز 10 میلیون ریالی انجام میدهید. اگر بخواهید ثبت آن را تجمیعی صادر کنید، به صورت زیر خواهد بود:

و اگر به تفکیک هر گردش طلب مزبور را کاهش دهید به صورت زیر خواهد بود:

تفکیک سند اول ۲ گردش بدهکار طلب به صورت تجمیعی بستانکار کرده است، در حالی که سند دوم، هر یک را به تفکیک صادر کرده است. روش دوم در مغایرتگیری و مقایسه گردشهای دفاتر با صورتحساب بانک بهتر است. لذا علاوه بر حساب بانک، در رابطه با حسابهایی که گردش آنها در مغایرتگیری استفاده میشود، بهتر است که، از روش دوم استفاده کنید.

۱۱) حسابها را دورهای تهاتر کنید

در دنیای عمل ممکن است به طور همزمان، با یک شخص، هم معامله خرید انجام دهید و هم معامله فروش. در چنین حالتی باید نگهداری حسابها مرتبط با این شخص بطور مجزا صورت گیرد.

به عنوان مثال وقتی نسیه میفروشید، طلب خود را از این شخص ثبت کنید. و زمانی که، از وی نسیه خرید میکنید بدهی خود را ثبت کنید.

متأسفانه برخی از نرمافزارها چنین تفکیکی را برای نگهداری سوابق حسابداری طرف حسابها قائل نیستند. بدین صورت که، وقتی وجهی بابت وصول طلب دریافت میشود، حسابهای دریافتنی بستانکار، و وقتی وجهی بابت تسویه بدهی پرداخت میشود حسابهای دریافتنی به جای حسابهای پرداختنی بدهکار میشود.

مشکلات عدم تفکیک حسابها

این رویه حسابداری، با چند مشکل همراه است:

- یک رویه تهاتری محسوب میشود، در حالی که ممکن است، طرف حساب شما با این تهاتر موافق نباشد.

- انعطاف گزارشگیری تحت تأثیر قرار میگیرد. به عنوان مثال: اگر طرف حساب شما گردش مطالبات را جدای از گردش بدهیها بخواهد، باید زمان زیادی صرف تفکیک گردشها شود.

لذا پیشنهاد ما این است که، گردش هر حساب را به صور جداگانه نگهداری کنید، و در صورت توافق طرفین، مانده طلب و بدهی را به صورت دورهای با یکدیگر تهاتر کنید.

مثل تهاتر مساعده کارکنان و حقوق پرداختنی. البته تهاتر حسابها از نظر مالیاتی، نکاتی دارد که باید حتماً حتماً مورد توجه قرار گیرد. بیگدار به آب نزنید!

۱۲) این چند رویداد را در حسابها گردش دهید

زمانی که سیستم یکپارچه حسابداری ندارید، ۳ نوع رویداد مالی وجود دارد که، در گزارشگیری آنها با مشکل مواجه میشوید. این رویدادها به شرح زیر است:

- خریدهای نقدی،

- فروشهای نقدی،

- چکهای روز

علت وقوع مشکل گزارشگیری، به نحوه صدور ثبت حسابداری آنها مربوط میشود.

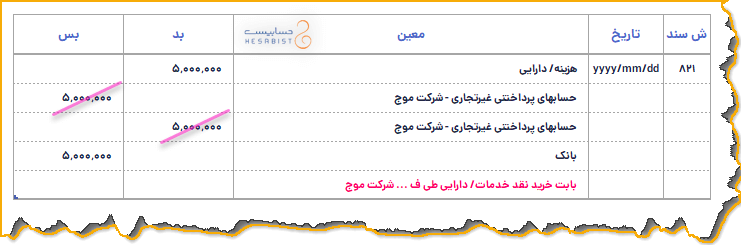

به عنوان مثال در یک خرید نقدی 5 میلیون ريالی ثبت زیر صادر میشود:

با صدور ثبت فوق، انعطاف چندانی در گزارشگیری نخواهید داشت. چرا که اگر مدیر شما گزارشی از شما بخواهد که کلیه خریدهای شما از شرکت موج را نشان دهد، راهی جز پیدا کردن فاکتورها و تجمیع آنها در یک گزارش دستساز نخواهید داشت.

در حالی که اگر خریدهای نقد را همانند خریدهای نسیه در حسابهای پرداختنی به شرکت موج گردش دهید، میتوانید با چند کلیک ساده، از طریق گزارشگیری از گردش حسابهای پرداختنی با تفصیل شرکت موج، به نیاز مدیریت پاسخ سریع بدهید. تنها نکته آن است که، بعد از ثبت خرید باید بلافاصله ثبت تسویه آن را نیز صادر کنید. نحوه عمل به صورت زیر است:

همانطور که میبینید، حسابهای پرداختنی ابتدا بستانکار، و بلافاصله بدهکار شده است. با این عمل اثر آن در رویداد خرید نسیه خنثی میشود. اما این رویه باعث میشود تا اثر خریدهای نقدی شما از شرکت موج، در این حساب لحاظ شود و در زمان گزارش گیری از آن، به مبالغ خرید نقدی نیز دست پیدا کنید. به این رویه، گردش دادن حساب میگویند.

در فروشهای نقدی، با گردش دادن حسابهای دریافتنی میتوانید مبلغ فروشهای نقدی را در گردش حسابهای دریافتنی لحاظ نموده و در مواقع لزوم از آن گزارش تهیه کنید.

در صدور چک روز نیز، حتماً ابتدا اسناد پرداختنی را بستانکار نموده، و بلافاصله پس از آن، ثبت پاس شدن آن را صادر کنید. این موضوع نیز باعث میشود با گزارشگیری از گردش حساب اسناد پرداختنی، و شرحهای عملیات هر گردش، مغایرت گیریهای خود را انجام دهید.

کلام آخر

با در نظر گرفتن نکات اجرایی در صدور سند حسابداری، انعطاف شما در گزارشگیری بیشتر میشود. پس این نکات را به ذهن بسپارید و بکار ببرید تا کیفیت اسناد حسابداری و کار خود را بالا ببرید.

علاوه بر این نکات، پیشنهاد میکنم که نکات کنترلهای داخلی ثبتهای حسابداری را حتماً مطالعه کنید، تا بر نکات پیشرفته ثبتهای حسابداری نیز تسلط پیدا کنید.

برای مصاحبه شغلی حسابداری

دلیل اهمیت ثبت حسابداری چیست؟

از بین مراحل فرآیند حسابداری، شناسایی و اندازهگیری در خدمت ثبت حسابداری هستند؛ و ثبت حسابداری در خدمت گزارشگری مالی است. تا رویدادهای مالی ثبت نشوند، امکان طبقه بندی، خلاصه سازی و نهایتاً گزارشگری در صورتهای مالی و سایر گزارشات به درستی فراهم نمیشود.

پس ثبت حسابداری ضروری ترین مهارت یک حسابدار محسوب میشود، که اگر وجود نداشته باشد، حسابدار بودن او مورد تردید است.

منظور از سند زدن در حسابداری چیست؟

به ثبت رویدادهای مالی در فرم سند حسابداری (دستی یا نرم افزاری) اصطلاحاً سند زدن گفته میشود. منظور این اصطلاح، مستند کردن ثبت های حسابداری است.

چطور باید ثبتهای حسابداری را یاد گرفت؟

ثبت حسابداری عملی ترین بخش حسابداری است. قطعاً بدون یادگیری این بخش نمیتوان حسابدار شد.

اما خبر خوب این است که یادگیری اصولی آن خیلی جذاب است. کافیست که به یک کار علاقه داشته باشید. بله یک کار! باید به “منظم کردن اعداد” علاقه داشته باشید و بتوانید بر آن متمرکز شوید.

در کنار این علاقه، برای یادگیری نحوه صدور ثبت حسابداری ابتدا باید مفاهیم ساده و جذابی را درک کنید. نقشه راه این یادگیری برای شما آماده شده است. همین الان اقدام کنید.

27 thoughts on “مهمترین ثبت های حسابداری و ۱۲ نکته عملی که باید بدانید!”

بسیار کلیدی و جالب بود

در مورد نکته ۵، من همیشه گفتم که ریاضی شعر نیست که همه علاقه دارن حفظ کنند، ریاضی رو باید روی کاغذ نوشت D:

با سلام

بله دقیقاً

این مشکل در حسابداری هم دیده میشه! (:

بسیار عالی.کمک بسیاری به ما اکادمیک های رشته حسابداری میکند که ازاول شروع کارمون بایک قانون وبرنامه جلو بریم که با اشتباه کمتری برخورد کنیم

ممنون اززحمات بی دریغ شما

خواهش میکنم

موفق باشید

نکات کاربردی و مفیدی اشاره شد، استفاده بردم ممنون

با سلام خدمت شما دوست عزیز

خوشحالم که مفید بوده

موفق باشید (:

درود بی پایان بر شما استاد گرامی مطالبی را فرمودید که در هیچ کتابی ندیده بودم سپاس فراوان.

سلام و درود بر شما

زنده باشید

هدف ما ارائه مطالب کاربردی هست تا به شما و اهل مطالعه کمک کنه

خدا رو شکر که راضی کننده بوده

ممنون از دیدگاه تون

عالی بود .متشکرم

زنده باشید

ممنون از دیدگاه تون

بسیار جامع، کاربردی و مفید بود

مشکل بسیار از حسابداران شرکت ها رو با این مقاله عالی حل کردید

ممنون از آموزش های بی نظیرتون

سلام وقت بخیر

ممنون از دیدگاه تون

موفق باشید

متشکرم از زحمات شما استاد بابت مقاله عالی تون

سلام و وقت بخیر

زنده باشید

ممنون از دیدگاه تون

با سلام

اگر تعداد واریزی ها به یک حساب مشخص در یک روز زیاد باشد، میتوان یک سند تجمیعی زد یا باید واریزی ها تک تک ثبت شوند؟

سلام و وقت بخیر

بهتر است جداگانه و تک تک ثبت شوند

دلیل اول. راحتی ردیابی تراکنشها در گردش حساب بانکی موردنظر (با هدف مغایرت گیری یا پاسخ به سوالات حسابرس مستقل و یا ممیز مالیاتی)

دلیل دوم. هر واریز ممکن است مربوط به یک طرف حساب خاص باشد، که باید در حساب طرف حساب مرتبط با خود لحاظ شود.

دلیل سوم. سند تجمیعی بیشتر برای واریزهای متعدد یک طرف حساب طی یک روز کاربرد دارد. هر چند بهتر است این مورد هم تک تک ثبت شود.

در گذشته که اسناد بطور دستی صادر میشد، سند تجمیعی در برخی موارد سریع تر بود. اما در حال حاضر با امکانات خوب نرم افزارها این موضوع کم رنگ شده است.

به عنوان مثال: در شرکتهای استارت آپ مثل اسنپ تراکنشها بسیار زیاد است. در چنین شرکتهایی باید از روش ایمپورت کردن اسناد حسابداری کمک گرفت.

موفق باشید

بسیار عالی عالی عالی خداقوت

سلام و وقت بخیر

زنده باشید

ممنون از دیدگاه تون

استاد یه سوال بحث هزینه ها در شرکت ها خیلی متنوع هست که گاهی ممکنه تشخیص طبقه بندی آن کمی سخت باشه برای طبقه بندی

درست این هزینه ها در ثبت های حسابداری چه نکاتی رو باید رعایت کرد؟

سلام و وقت بخیر

سوال خوبی پرسیدید

طبقهبندی هزینهها، اول از چارچوب طبقهبندی صورت سود و زیان تبعیت میکنه، و

دوم از نیاز واحد حسابداری برای پاسخگویی به ممیزان مالیاتی و همینطور کنترل سرجمع هزینهها با گزارش خرید و فروش فصلی و …

و سوم، از نیازهای مدیریت برای رصد کردن هزینههای واحدهای مختلف شرکت با هدف ارزیابی عملکرد.

به نظرم مثال موارد ذکر شده نیاز به مقاله جداگانهای داره که میشه بهش پرداخت.

موفق باشید

خیلی ممنون بابت مقاله خوبتون استاد

مخارج بهسازی چه ماهیتی دارن؟ میشه لطفا در موردش بیشتر توضیح بدین؟

سلام و وقت بخیر

مخارج بهسازی ساختمان اجارهای، مخارجی هست که مستأجر برای بهبود وضعیت فعلی ساختمان انجام میده

و انتظار داره که طی مدت قرارداد اجاره، منافع آتی این مخارج رو در راستای کسب درآمد بطور کامل بازیافت کنه.

با توجه به اینکه این مخارج برای داراییهای مشهود صورت میگیره معمولاً به عنوان یکی از داراییهای ثابت در ترازنامه گزارش میشه،

و سالانه تا پایان مدت قرارداد اجاره مستهلک میشه

امیدوارم جواب سوال تون رو داده باشم

موفق باشید

سلام وقتتون بخیر

ممنون بابت مقاله خوبتون.

خیلی از خواندنش لذت بردم چون انگار کارهای روتینی که یاد گرفتیم توی کار حسابداری اینجا باذکر دلایلش به درک بهتری ازش میرسیم.

حتی اگر کسی تجربه کاری نداره با خواندنش میتونه مثل یه کاربلد عمل کنه و اینه که سایت شما رو متمایز میکنه.

سلام و وقت بخیر

ممنون از دیدگاه تون

باعث خوشحالیه. خدا رو شکر که راضی بودید

موفق باشید

سلام سوالی داشتم.اگر پیمانکاری که با ما کار میکنه. مقداری از پول خدمات خودش را از طریق پوز خودشون میگیره ثبت این مقدار چگونه هست؟ممنون

سلام و وقت بخیر

بستگی داره که مفاد قراردادتون چطور تنظیم شده باشه و اینکه سیستم همکاری تون تهاتری باشه یا غیر تهاتری.

با توجه به اینکه این اطلاعات در دسترس بنده نیست متأسفانه به سادگی نمی تونم یک جواب ساده خدمتتون ارائه کنم

چون اگر فقط نحوه ثبت حسابداری رو عرض کنم و از سایر موارد اطلاعی نداشته باشم، ممکنه تبعات مالیاتی و بیمه ای برای شرکت شما داشته باشه.

موفق باشید