معاملات ارزی یکی از مباحثی است که در حالت عادی باید بین یک شرکت داخلی با یک شرکت خارجی رخ دهد. اما نوسانات نرخ ارز و کاهش قدرت خرید پول یک کشور، ممکن است که رفتار برخی مدیران کسب و کار آن کشور را تحت تأثیر قرار داده، تا برای پوشش زیانهای ناشی از معاملات اعتباری خود، معاملات داخلی را نیز بعضاً با رد و بدل کردن ارز انجام دهند.

در چنین حالتی، این معاملات نیز همانند معاملات ارزی با شرکتهای خارجی به عنوان معاملات ارزی محسوب شده و بکارگیری مفاد استاندارد حسابداری شماره 16 تحت عنوان آثار تغییر در نرخ ارز (تجدید نظر شده 1391، و اصلاح شده 1393، و تجدید نظر شده 1400) برای این دسته از معاملات ضروری است.

با عنایت به اینکه معاملات ارزی یکی از مباحث مهمی است که، یک حسابدار باید بر آن تسلط داشته باشد. در این مقاله قصد داریم که سرفصل حسابداری تسعیر ارز را با تمرکز بر ثبتهای حسابداری این دسته از معاملات آموزش دهیم. پس تا پایان، این مقاله را دنبال کنید، تا با این مبحث مهم در حسابداری، به خوبی آشنا شوید.

معاملات ارزی

طبق استاندارد 16، این نوع معاملات به صورت زیر تعریف شده است:

معامله ارزی معاملهای است که،

- بهای آن بر حسب ارز تعیین میشود، یا

- مستلزم تسویه به ارز است.

نمونههایی از معاملات ارزی به شرح زیر است:

- خرید یا فروش کالاها و خدماتی که بهای آن بر حسب ارز تعیین میشود،

- دریافت و پرداخت تسهیلات ارزی، یا

- معاملات مربوط به تحصیل و فروش داراییها.

حال ببینیم که، این معاملات ارزی چگونه و به چه مبلغی باید ثبت شوند!

شناخت اولیه معاملات ارزی

معاملات بین یک شرکت داخلی و خارجی اغلب به صورت ارزی انجام میشود که آن را معاملات ارزی مینامند.

به عنوان مثال: شرکت نمونه برای تولید محصولات خود، ماشین آلاتی را به صورت نسیه 6 ماهه، به مبلغ 800،000 یورو از خارج کشور وارد میکند، همانطور که در بالا گفته شد، خرید مزبور باید در دفاتر به صورت ریالی ثبت شود. اما سوال اینجاست که، این مبلغ یورویی چگونه باید به ريال تسعیر (برگردان) شود.

طبق استاندارد 16، معاملات ارزی در زمان شناخت اولیه باید به واحد پول عملیاتی (معمولاً ريال) و بر اساس نرخ ارز در تاریخ انجام معامله ثبت شود.

مثال – واردات ماشین آلات

با عنایت به مثال فوق، چنانچه خرید فوق در تاریخ 1398/10/28 انجام شده باشد، و نرخ هر یورو در این تاریخ 150،000 ريال باشد، ثبت حسابداری آن به شرح زیر خواهد بود:

ثبت حسابداری تسعیر ارز در تاریخ معامله

گزارشگری پس از شناخت اولیه

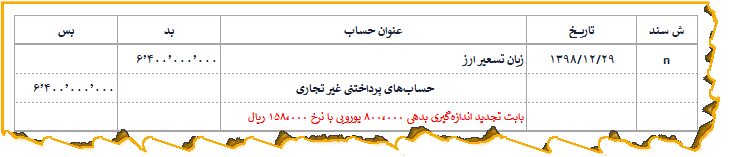

حال با توجه به اینکه، بدهی خرید مزبور باید در تاریخ 29 اسفند 1398 در صورت وضعیت مالی (ترازنامه) گزارش شود، میبایست یکبار دیگر از گزارشگری صحیح این بدهی، معادل ريالی آن در تاریخ پایان دوره، اطمینان حاصل نمود.

به عنوان مثال، اگر نرخ هر یورو در این تاریخ 158،000 ريال باشد، بیانگر آن است که، در حال حاضر برای تسویه هر یورو از بدهیِ 800،000 یورویی، 8،000 ريال (جمعاً 6،400،000،000 ريال) بیش از مبلغ ثبت شده در شناخت اولیه مورد نیاز است.

طبق استاندارد 16، اقلام پولی ارزی در تاریخ ترازنامه باید با استفاده از نرخ ارز در آن تاریخ تسعیر شوند. البته ممکن است، این نرخ ارز در زمان تسویه این بدهی، بیشتر یا کمتر باشد، که بعداً در مورد آن توضیح خواهیم داد. ثبت تسعیر بدهی ارزی در تاریخ ترازنامه به شرح زیر است:

ثبت حسابداری تسعیر ارز در پایان سال

آیا تفاوت تسعیر همیشه در صورت سود دوره گزارش میشود؟

همانطور که در ثبت بالا مشاهده میکنیم، به میزان تفاوت نرخ ارز در تاریخ خرید ماشین آلات و تاریخ ترازنامه، زیانی به مبلغ 6،400،000،000 ريال ((150،000 – 158،000) * 800،000 یورو) شناسایی شد.

اما باید بدانیم که، این تفاوت تسعیر همیشه زیان دوره محسوب نمیشود. لذا طبق استاندارد 16، دو مورد زیر از جمله مواردی است که باید تفاوت تسعیر ارز تحت شرایط خاصی (برای مطالعه، به استاندارد مزبور مراجعه کنید)، در حساب دارایی منظور شود:

- تفاوت تسعیر بدهیهای ارزی مربوط به داراییهای واجد شرایط باشد. (موضوع استاندارد حسابداری 13)

- تفاوت تسعیر مربوط به کاهش شدید ارزش ريال باشد،

- و …

بنابراین میتوان گفت که، تفاوت تسعیر ارز همیشه در صورت سود و زیان دوره منظور نمیشود.

کلام آخر

در حسابداری معاملات ارزی، میبایست به تاریخ معامله، تاریخ ترازنامه، و تاریخ تسویه حساب در تسعیر ارز توجه داشته باشید.

لطفاً با ثبت امتیاز ستارهای و یا ثبت نظر در پائین همین صفحه

به بیشتر دیده شدن این آموزش کمک کنید.

برای مصاحبه شغلی حسابداری

معامله ارزی چه نوع معاملهای است؟

معامله ارزی، به معاملهای گفته میشود که: بهای آن بر حسب ارز تعیین شود، یا مستلزم تسویه به ارز است.

تسعیر (برگردان) ارز در چه تاریخهایی قابل انجام است؟

تسعیر ارز در تاریخهای انجام معامله، تاریخ ترازنامه، و تاریخ تسویه حساب قابل انجام است.

7 thoughts on “حسابداری معاملات ارزی”

سلام استاد ممنون از مقاله خوبتون ، فقط اینکه یه جمله ای رو در ابتدای مقاله نوشتین که من درست متوجه نمیشم .

منظورتون از اینکه گفتین برای پوشش زیان های ناشی از معاملات اعتباری خود ، معاملات داخلی را نیز بعضا با ردوبدل کردن ارز انجام میدن چیه؟

سلام و وقت بخیر

خواهش میکنم.

پاسخ سوال تون:

فرض کنید شرکتی فروش صادراتی زیادی داره، و محصولی رو در ایران تولید میکنه که، برای تولید آن مواد اولیه از خارج از کشور وارد میشه.

حالا اگر مشتریان این شرکت قصد خرید نسیه بلندمدت از شرکت رو داشته باشند، ممکنه شرکت برای جبران کاهش ارزش ریال تا تاریخ سررسید، وجه کالا رو به صورت ارزی مطالبه کنه.

اینطوری خودش رو در برابر کاهش ارزش مطالبات ریالی ایمن کرده، و میتونه بدون دغدغه مواد اولیه خودش رو با ارزهای بدست آمده از معاملات ارزی تامین کنه.

در واقع با این استراتژی شرکت توانسته بین مطالبات و بدهی ها توازن (از نظر ارزش پولی) برقرار کنه.

وگرنه با مطالبات ریالی نمیشه بدهی های ارزی رو (در شرایط نوسان نرخ ارز) جبران و تسویه کرد.

موفق باشید.

سلام . ضمن تشکر از جنابعالی

من یه سوال داشتم ممنون میشم اگه پاسخ بدین

من در قسمت قراردادهای ارزی به عنوان کار فرما مشغول به کار می باشم

در بعضی مواقع به غیر از پیش پرداخت یه سری بدهی های ارزی به پیمانکاران پرداخت میشه

که اگر این بدهی در قبال ارائه خدمات (ارائه صورت وضعیت) تسویه بشود به مانند کسر پیش پرداخت که اقلام غیر پولی است برخورد میکنیم ولی اگر در قبال ارائه خدمات نباشه با نرخ روزبه صورت ریال از پیمانکار دریافت مکنیم یا از محل مطالبات ریال به نرخ روز تهاتر میکنیم . آیا این روش درسته ؟

ممنون میشم اگه راهنمایی کنید

جناب غلامرضایی

سلام و وقت بخیر

لطفاً بفرمایید بدهیهای ارزی شما به پیمانکاران، ماهیتاً چند دسته هستند

و به چه دلایلی در دفاتر شما (کارفرما) شناسایی میشوند؟

خداقوت استاد

زنده باشید

ممنونم

سلام و وقت بخیر

خواهش میکنم